")

")

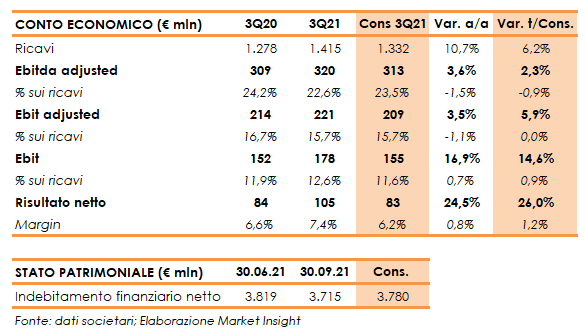

Nel terzo trimestre 2021, i ricavi di Pirelli sono cresciuti del 10,7% su base annua a 1,4 miliardi (+28,6% a 3,98 miliardi nei 9M21), grazie al deciso miglioramento del price/mix che ha segnato un +10,9% (+6,3% nei 9M21) sostenuto dagli aumenti prezzo e dal miglioramento del mixi di prodotto e canale.

La crescita organica dei ricavi è stata pari a +10,5% (+0,2% l’effetto dei cambi e dell’iperinflazione Argentina).

Nel terzo trimestre la domanda globale di pneumatici car è diminuita del 5%, riflettendo principalmente il calo del mercato sul Primo Equipaggiamento (-20%), a causa dello shortage dei semiconduttori. In leggero rialzo la domanda sul canale Ricambi (+1%) che sconta anche l’impatto delle nuove misure di lockdown in Apac.

In tale contesto i volumi di Pirelli hanno segnato -0,4%, con un +1,8% per l’High Value e un -2,6% per lo Standard. Nel terzo trimestre 2021 i volumi Pirelli sul Car ≥18” sono cresciuti del 4% a fronte di un calo del 2% dei volumi di mercato. Sul Car ≤17” l’andamento dei volumi nel terzo trimestre (-6%) è stato sostanzialmente in linea con il mercato (-5%).

Nel complesso, l’andamento dei volumi nei primi nove mesi (+24,7%) riflette il recupero della domanda nelle principali aree geografiche e ha interessato in particolare l’High Value (+27,8% i volumi) ma anche lo Standard (+21,8%), con un rafforzamento della quota di mercato in entrambi i segmenti.

L’Ebit adjusted è aumentato del 3,5% a 221 milioni (nei 9M21 Ebit adjusted +114% a 599 milioni con una marginalità al 15%), grazie al contributo del price/mix che ha compensato di 1,3 volte l’impatto derivante dalle materie prime e dei cambi. Il margine Ebit adjusted è stato pari al 15,7%, in linea con il trimestre precedente ma in calo di 110 punti base rispetto al 3Q20, riflettendo il reversal impact del piano azioni Covid per -12,3 milioni.

Il trimestre si è chiuso con un incremento del risultato netto del 24,5% a 105 milioni (236 milioni nei 9M21 da una perdita di 18 milioni nei 9M20).

Dal lato patrimoniale, l’indebitamento finanziario netto è diminuito a 3,72 miliardi dai 3,82 miliardi al 30 giugno 2020. Il flusso di cassa netto ante dividendi è stato positivo per 104,3 milioni, a fronte dei +12,2 milioni nel corrispondente periodo 2020 e dei +11,6 milioni del terzo trimestre 2019, grazie al miglioramento delle dinamiche del circolante.

Per quanto riguarda l’outlook del mercato per il 2021, Pirelli prevede a livello globale una crescita della domanda di pneumatici pari a circa +7%, in calo rispetto al +10% precedentemente indicato, per effetto del protrarsi della crisi dei semiconduttori su tutta la filiera automotive.

Il Gruppo ha rivisto al rialzo i propri target di ricavi e di generazione di cassa per il 2021, confermando tutti gli altri obiettivi per l’esercizio in corso. In particolare, i ricavi sono previsti compresi tra 5,1 e 5,15 miliardi (tra 5 e 5,1 miliardi la precedente indicazione), con volumi in crescita tra il 14% e il 15%, un miglioramento del price/mix al 7% (tra +4,5% e +5% la precedente indicazione) e un impatto cambi a -2% (tra -2,5% e -2% la precedente indicazione).

La generazione di cassa netta ante dividendi è attesa in miglioramento tra 390 e 410 milioni (tra 360 e 390 milioni la precedente indicazione), grazie alla performance operativa e alla gestione efficiente del capitale circolante.

Confermato, infine, il target dell’Ebit margin adjusted tra il 15% e il 15,5%, con l’impatto dell’aumento dei costi delle materie prime e dell’effetto cambi che dovrebbero essere compensati dal maggior contributo del price/mix.