Il Gruppo DHH, che fornisce l’infrastruttura ‘virtuale’ per gestire siti web, app, e-commerce e applicazioni SaaS a 120 mila clienti del Sud Est Europa, ha archiviato il primo semestre del 2022 con un valore della produzione in forte crescita (+28%) grazie ad uno sviluppo organico double digit (+11,5%) e al contributo della società bulgara Evolink, acquisita nel novembre 2021. Nei prossimi mesi, i risultati potranno beneficiare anche dell’apporto di Connesi, Internet Service Provider B2B che nel 2021 ha registrato ricavi per 5,5 milioni e un Ebitda di 1,1 milioni, consolidata integralmente nel bilancio di DHH a partire dal 1° luglio 2022. L’M&A rappresenta da sempre uno dei cardini della strategia di crescita dell’azienda, che punta a consolidare il posizionamento nei mercati già presidiati e a conquistarne di nuovi. Il tutto, mantenendo il focus su quelle aree che presentano un minor livello di digitalizzazione e un conseguente maggior potenziale di sviluppo.

Modello di business

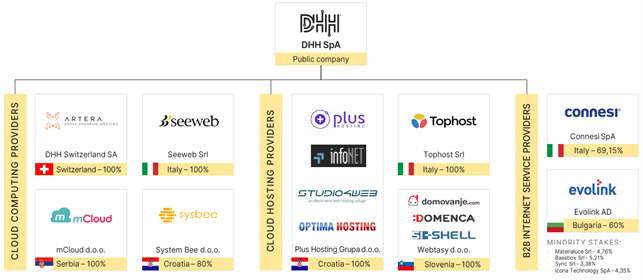

DHH fornisce soluzioni di cloud computing in modalità SaaS/PaaS/IaaS a oltre 120.000 clienti in Italia, Svizzera italiana, Slovenia, Croazia, Serbia, Bosnia e Bulgaria. Il Gruppo è organizzato come un conglomerato tematico, formato da diverse società e coordinato dalla holding DHH Spa. Pur essendo tutte attive nello stesso macro-settore del cloud, ognuna ha il proprio Ceo, una propria governance e un proprio management team e opera in maniera distinta, autonoma e indipendente.

Il modello di business si basa principalmente sullo sviluppo di tecnologia software erogata al cliente in modalità ‘as-a-service’. Il cliente acquista un abbonamento, tipicamente annuale ma in alcuni casi anche mensile, e paga un canone ricorrente per usufruire del servizio, con rinnovo automatico.

L’offerta si articola in due macro-categorie: prodotti basati su tecnologie ‘mature’, che rappresentano la parte più importante del fatturato, e prodotti innovativi, con un’incidenza più ridotta sul giro d’affari ma con grande potenziale di crescita.

Nella prima categoria rientrano le due soluzioni che maggiormente caratterizzano le principali linee di business di DHH, ovvero il Cloud Server in ambito Infrastructure-as-a-Service (IaaS) e il Cloud Hosting in ambito Platform-as-a-Service (PaaS). Tra i prodotti innovativi figurano invece Cloud MQTT, un protocollo di comunicazione in ambito Internet of Things, e Cloud Server GPU, una declinazione del Cloud Server per ospitare applicazioni di intelligenza artificiale, deep learning, big data, computer vision e altre applicazioni caratterizzate da grandi esigenze computazionali.

A livello di gruppo, due società dispongono di data center proprietari: Seeweb in Italia ed Evolink in Bulgaria. Questo consente di sviluppare prodotti nuovi sull’infrastruttura tecnologica di proprietà, mantenendo il controllo su tutta la filiera e contenendo i costi.

Ultimi avvenimenti

A fine luglio DHH ha acquisito il 69,15% di Connesi, Internet Service Provider B2B indipendente nel campo della connettività (tramite fibra ottica – sia di proprietà che in leasing – e rete wireless), del VOIP e del Cloud Computing, attivo principalmente in Umbria e presente anche in altre regioni italiane (es. Toscana e Marche).

Connesi è focalizzata sul mercato premium delle imprese, con circa 35 dipendenti e 3.000 clienti. Nel 2021 ha registrato ricavi per 5,5 milioni (5,1 milioni nel 2020 e 4,3 milioni nel 2019), un Ebitda di 1,1 milioni (1,1 e 0,9 mln nei due esercizi precedenti) e un utile netto di 0,1 milioni (0,3 e 0,2 mln nel 2020 e 2019 rispettivamente). I risultati di Connesi saranno consolidati integralmente nel bilancio di DHH a partire dal 1° luglio 2022.

L’operazione da 5,51 milioni complessivi permette di proseguire il processo di consolidamento degli Internet Service Provider B2B locali iniziato lo scorso novembre con l’acquisizione di Evolink. Gli ISP B2B stanno progressivamente ampliando l’offerta commerciale a prodotti come hosting, housing, cloud backup, disaster recovery, private cloud, trasformandosi sempre più in partner infrastrutturali al servizio della trasformazione digitale delle imprese locali.

Conto Economico

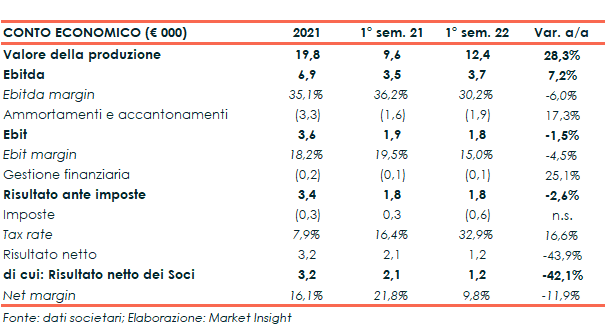

Nel primo semestre del 2022 DHH ha registrato un valore della produzione pari a 12,35 milioni, in aumento del 28,3% rispetto al corrispondente periodo del 2021. La crescita organica, senza il contributo Evolink (provider di servizi di cloud computing e internet B2b acquisito a fine 2021), è pari all’11,5%. I ricavi ricorrenti (riferiti ai segmenti IaaS, PaaS, SaaS e Datacenter & Networking) sono pari al 96% dei ricavi totali.

L’Ebitda si attesta a 3,7 milioni, in crescita del 7,2% rispetto al primo semestre 2021 (+3,5% organico, senza Evolink), mentre l’Ebitda margin passa dal 36,2% al 30,2%. Il margine operativo lordo è negativamente influenzato dall’aumento dei costi, in particolare quelli legati alla gestione dei datacenter che sono passati da 1 milione a 2 milioni sia per l’effetto del consolidamento di Evolink sia per l’incremento dei costi energetici e delle spese annesse.

L’Ebit si riduce dell’1,5% a 1,8 milioni, l’utile ante imposte del 2,6% a 1,7 milioni. Non considerando Evolink l’EBT ha registrato una crescita del 2,25%.

L‘utile netto è pari a 1,2 milioni, con un decremento di circa 900mila euro rispetto al periodo precedente. Il risultato netto del periodo precedente era tuttavia influenzato positivamente dall’impatto straordinario di 837mila euro delle imposte differite attive originate dalle differenze temporanee tra il valore contabile delle attività (marchi) nel bilancio e i corrispondenti valori iscritti nel bilancio consolidato.

Breakdown Ricavi

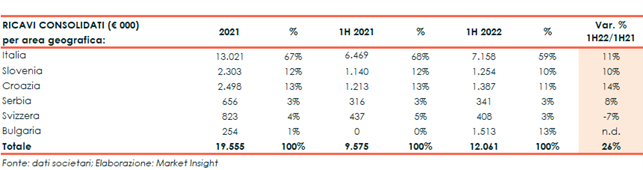

I ricavi da gestione caratteristica mostrano uno sviluppo del 26% a 12,06 milioni. L’Italia riporta un incremento pari all’11% (7,16 milioni), Slovenia e Croazia crescono rispettivamente del 10% e 14% (1,25 e 1,39 milioni) e la Serbia dell’8% a 0,3 milioni. I ricavi dalla Svizzera diminuiscono del 7% a 0,41 milioni, quelli in Bulgaria si attestano a 1,51 milioni.

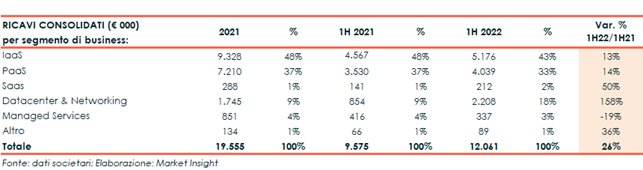

Crescita a doppia cifra per i segmenti IaaS (+13% a 5,2 milioni) e PaaS (+14% a 4 milioni). In aumento del 50% i ricavi SaaS (0,2 milioni), incremento esponenziale per Datacenter & Networking (+158% a 2,2 milioni) mentre diminuiscono i ricavi da Managed Services (-19% a 0,3 milioni).

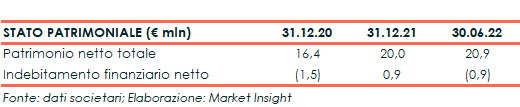

Stato Patrimoniale

La posizione finanziaria netta evidenzia una liquidità netta di 0,93 milioni, a fronte di un indebitamento netto di 0,9 milioni a fine 2021, malgrado l’impatto degli investimenti per l’acquisto di infrastrutture, nonché i costi non ricorrenti per l’attività di M&A e per l’acquisto di azioni proprie. Il patrimonio netto passa da circa 20 milioni di fine 2021 a 20,9 milioni al 30 giugno 2022.

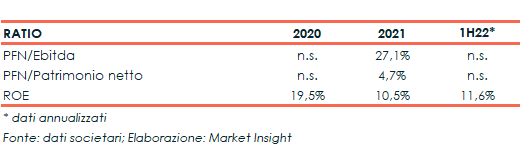

Ratio

La posizione finanziaria netta positiva rende non significativi sia l’indicatore relativo al ripagamento del debito (PFN/Ebitda) sia il quoziente di indebitamento (PFN/Equity) a fine 2021 e al 30 giugno 2022.

Il ritorno del capitale si mantiene su un valore in doppia cifra e pari all’11,6% (dato annualizzato), rispetto al 10,5% del 2021, in cui il risultato netto è stato influenzato positivamente da fattori straordinari.

Outlook

In seguito alla pubblicazione dei risultati del primo semestre, il gruppo ha confermato la crescita per la seconda metà dell’anno, sia in termini organici sia grazie all’espansione del perimetro dovuta all’ingresso di Connesi dal 1° luglio 2022.

In generale, i risultati avvalorano la strategia che concentra le attività in due aree principali: da un lato, l’ulteriore espansione geografica e il rafforzamento della posizione di mercato che comprende web hosting, cloud computing, servizi di datacenter e accesso a Internet; dall’altro, il sostegno all’innovazione digitale e all’imprenditorialità a fianco delle comunità tecnologiche nelle attuali aree geografiche.

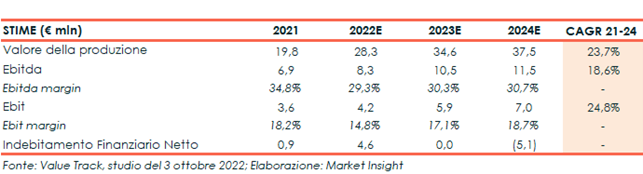

Le stime di Value Track indicano per il 2022 un valore della produzione superiore a 28 milioni, in aumento fino a 37,5 milioni nel 2024, con un tasso medio annuo di crescita (CAGR 2021-24) del 23,7% nel prossimo triennio.

L’Ebitda è previsto in crescita del 18,6% medio, passando da 6,9 milioni del 2021 a 8,3 milioni nel 2022 e 11,5 milioni nel 2024. L’Ebitda margin si mantiene elevato, intorno al 30%, grazie anche al modello di business basato sulla fornitura di software in modalità ‘as-a-service’, dietro pagamento di canoni ricorrenti. Dinamica che garantisce elevata visibilità sulle entrate future e una cash conversion dell’Ebitda intorno al 100%.

Dal lato finanziario, l’indebitamento finanziario netto è previsto aumentare a 4,6 milioni a fine 2022, da 0,9 milioni del 31 dicembre 2021, per effetto dell’acquisizione di Connesi nel secondo semestre. Ricordiamo infatti che la pfn al 30 giugno 2022 è positiva (liquidità netta) per 0,9 milioni, in miglioramento di 1,8 milioni rispetto a fine 2021, grazie alla forte generazione di cassa della gestione ordinaria. La pfn è attesa in pareggio a fine 2023, per passare poi ad una liquidità netta di 5,1 milioni nel 2024.

Borsa

Nel corso del 2022 lo scenario macroeconomico incerto ha allontanato gli acquisti dagli asset rischiosi, a causa dei timori legati all’elevata inflazione, l’inasprimento della politica monetaria da parte delle banche centrali, la guerra in Ucraina e la crisi energetica in Europa.

Nonostante questi fattori avversi, da inizio anno le azioni DHH hanno perso solamente il 2,6%, a fronte del -21,8% dell’indice Ftse Italia Growth.

Dopo una momentanea discesa in area 13 euro intorno a metà giugno il titolo ha recuperato terreno, con un balzo a fine luglio in concomitanza con l’accordo per l’acquisizione del 69,15% di Connesi. Oggi DHH scambia poco sopra la soglia dei 15 euro, ma gli analisti di ValueTrack assegnano un target price di 20,2 euro, indicando un potenziale upside di circa il 34% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a DHH