")

")

“Consolidare la crescita nei nostri mercati di riferimento e rafforzare la brand awareness”. Sono queste le priorità strategiche delineate da Pierpaolo Manes, AD di CULTI Milano che “rappresentano i pilastri della nostra operatività per confermarci leader nel settore del benessere della persona a 360°”. Per la chiusura del 2023 “confermiamo l’outlook positivo, proseguendo i piani di espansione commerciale” con la previsione di un “ulteriore rafforzamento delle solide aspettative nel biennio 2024/25”.

“Le solide aspettative sono destinate a rafforzarsi ulteriormente nel biennio 2024/25, forti della politica di investimenti tattici e strategici legati soprattutto a consolidare e accrescere le performance commerciali del gruppo e con la prosecuzione della nostra strategia di sviluppo commerciale e reddituale di lungo periodo, senza tralasciare nessuna opportunità di crescita della brand awareness globale”, spiega l’AD Pierpaolo Manes.

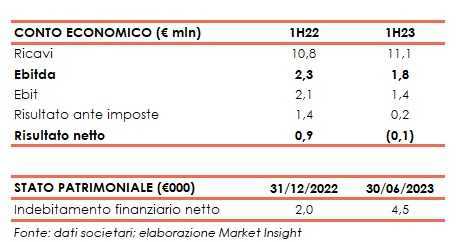

Il tutto dopo un aver archiviato un primo semestre 2023 che ha registrato un consolidamento della crescita del fatturato di CULTI, con un aumento del 3,6% a 11,1 milioni, e “che ha visto performare le società del gruppo in maniera positiva rispetto al quadro economico e sociale globale”.

“Consolidare la crescita nei nostri mercati di riferimento”

“Restiamo impegnati nel consolidamento della crescita raggiunta a livello commerciale e che trova conferme nella nostra strategia di differenziazione e complementarità dei canali”.

“Un importante posizionamento reso possibile a livello complessivo di Gruppo CULTI”, continua Manes, “grazie anche alla firma di una serie di nuove partnership commerciali, che ci permette ad oggi di essere presente in oltre 80 mercati, confermandoci azienda globale a livello distributivo e di riconoscibilità del marchio”.

“In particolare, nel mondo delle fragranze abbiamo siglato accordi di distribuzione sostanzialmente in tutti i Paesi del mondo facendo leva su pilastri chiave di sviluppo per i prossimi anni molto interessanti”.

“Prosegue intanto lo sviluppo retail che inizierà a concretizzarsi nel 2024/25 con l’internazionalizzazione del marchio a livello globale dopo aver aperto a fine 2022 un negozio a Hong Kong e uno in Kuwait, che stanno registrando performance molto positive, nonché, recentemente, un nuovo punto vendita in un department store a Taiwan, attraverso il nostro partner”.

Infine, riguardo BAKEL, prosegue Manes, “siamo al lavoro per ampliare la rete commerciale, andando a conquistare posizioni di mercato per raggiungere la leadership nel segmento farmacie nei prossimi anni alla luce degli ancora ampi spazi di crescita in Italia, e consolidando ulteriormente il portafoglio brevettuale e tecnologico”.

“Rafforzare la brand awareness”

“Siamo costantemente al lavoro per rafforzare la brand awareness di CULTI sia a livello di gruppo che di singole società e in tutti i mercati dove siamo presenti”, afferma Manes.

“Per ciascuna linea di prodotto, lo storytelling di prodotto e di brand rappresenta un valore essenziale di CULTI Milano S.p.A. Esso viene comunicato tramite vari canali, aumentando la ‘Brand Awareness’ e aiutando il marchio a raggiungere maggiore visibilità, rafforzandone il valore, consolidando la fedeltà dei clienti esistenti e allo stesso tempo coinvolgendone sempre di nuovi”.

“In quest’ottica di creazione di valore a livello di brand”, aggiunge l’AD, “abbiamo in programma investimenti che andranno a sostenere il marchio nei prossimi anni prevedendo, ad esempio, la nostra presenza a fiere di settore nonché attraverso eventi importanti in termini di comunicazione esterna e crescente riconoscibilità del brand”.

I conti del primo semestre 2023

Il Gruppo CULTI ha archiviato il primo semestre 2023 con ricavi di vendita aumentati del 3,6% a 11,1 milioni.

“Il periodo”, sottolinea Manes, “è stato caratterizzato da una crescita che ha visto performare le società del gruppo in maniera positiva rispetto al quadro economico e sociale globale. Ovviamente le criticità dell’economia cinese per gli effetti pandemici nel primo trimestre e la situazione geopolitica europea hanno rallentato alcuni sviluppi commerciali di queste aree, ma, nonostante ciò, le Società del Gruppo hanno potuto contare su una base solida di sviluppo”.

L’Ebitda si attestato a 1,8 milioni (2,3 milioni nel 1H22), andamento, come spiega l’AD, “correlato ai nuovi e importanti investimenti di natura commerciale e organizzativi messi in atto dalla Capogruppo e dalle Controllate, finalizzati a un maggiore sviluppo dei mercati”.

“La riduzione di marginalità nel primo semestre 2023, rispetto allo stesso periodo del 2022, è dovuta ai rilevanti investimenti di Conto Economico avviati nel periodo, specie in ambito di attività di comunicazione e marketing, unitamente a un potenziamento delle risorse professionali, in particolare in area commerciale, i cui primi segnali si stanno già concretizzando nel corso del corrente esercizio”.

“La marginalità industriale del gruppo, nonostante la rilevante inflazione che ha colpito i settori strategici per la nostra industria, è comunque migliorata ulteriormente”.

Il periodo si è chiuso con un risultato netto di -0,1 milioni (utile di 0,9 milioni nel 1H22).

Sul fronte patrimoniale, la variazione della posizione finanziaria netta (negativa per 4,5 milioni), precisa l’AD, “è principalmente conseguente all’acquisizione – avvenuta nei primi mesi dell’anno – del restante 49% di SCENT Company, per un corrispettivo di 2,8 milioni, oltre che agli esborsi finanziari connessi al pagamento dei dividendi (273mila euro)”.

Le aspettative sui prossimi mesi

“Guardando alla chiusura del 2023 confermiamo l’outlook positivo, portando avanti i piani di espansione commerciale, tramite il rafforzamento del mercato italiano, in particolare nei punti vendita ‘farmacie’, e lo sviluppo dei mercati europei, con focus sul canale department store. A ciò si aggiunge la significativa crescita delle vendite che ci aspettiamo di conseguire in questo secondo semestre attraverso la joint venture cinese e la sua controllata attive sul mercato di Hong Kong e Great China”.

“Solide aspettative destinate a rafforzarsi ulteriormente nel biennio 2024/25, forti della politica di investimenti tattici e strategici legati soprattutto a consolidare e accrescere le performance commerciali del gruppo e con la prosecuzione della nostra strategia di sviluppo commerciale e reddituale di lungo periodo, senza tralasciare nessuna opportunità di crescita della brand awareness globale. Il tutto in presenza di una auspicata normalizzazione dello scenario macroeconomico”.

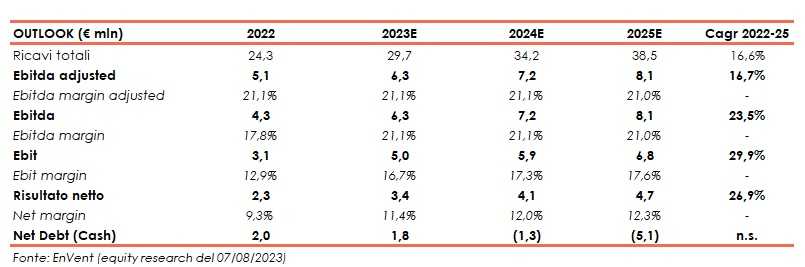

Sul fronte dei “numeri” EnVent (Euronext Growth Advisor della società), nello studio dello scorso 7 agosto, stima ricavi consolidati in aumento a 29,7 milioni nel 2023 fino a 38,5 milioni nel 2025, con un CAGR 2022-25 del 16,6%.

L’Ebitda adjusted e l’Ebit sono previsti rispettivamente a 6,3 e 5 milioni nel 2023 e a 8,1 e 6,8 milioni nel 2025, con CAGR del 16,7 e 29,9%.

L’utile netto 2023 è stimato a 3,4 milioni fino ad arrivare a 4,7 milioni al termine del triennio (CAGR del 26,9%).

Sul fronte patrimoniale, gli analisti prevedono un indebitamento finanziario netto in calo a 1,8 milioni nel 2023, con la PFN che dovrebbe poi invertire segno registrando una liquidità netta di 1,3 milioni il prossimo esercizio, in ulteriore miglioramento a 5,1 milioni nel 2025.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Culti