Finlogic chiude il primo semestre con un fatturato in crescita del 22% a 31 milioni, margini in linea col passato e un utile di 2,1 milioni (+36,6%). Dinamica che dovrebbe confermarsi. Il management si aspetta infatti risultati positivi, trainati da innovazione, acquisizioni e fidelizzazione. Dino Natale, Ceo di Finlogic, commenta: “In un contesto caratterizzato da aumento del costo delle materie prime e dalla crisi energetica, abbiamo attribuito al magazzino una forte valenza strategica, con scorte per proseguire serenamente attività̀ e crescita, mentre confermiamo strategia di M&A avviata sin dalla quotazione convinti di poter divenire leader in Italia e proiettati sull’internazionalizzazione.”

Modello di Business

Finlogic è un gruppo attivo nel settore dell’Information Technology con la realizzazione di soluzioni complete e innovative per la codifica e l’identificazione automatica dei prodotti attraverso l’utilizzo di codici a barre e della tecnologia RFID (Radio Frequency Identification). Il gruppo fornisce sistemi integrati e personalizzati di etichettatura per la riconoscibilità e tracciabilità dei prodotti, coprendo l’intera catena del valore (hardware, software, materiale di consumo e assistenza tecnica).

Il gruppo dispone di stabilimenti produttivi in Puglia, Lombardia ed Emilia Romagna e uffici commerciali e tecnici in Lazio, Piemonte e Toscana. Impiega circa 270 dipendenti ed è partner di riferimento e fornitore strategico di numerosi clienti operanti in diversi settori produttivi, dal food al farmaceutico, dalla logistica alla chimica, dalla security al sanitario.

L’attività è svolta tramite le divisioni operative: etichette (core business), prodotti tecnologici e servizi e assistenza.

Dopo la quotazione all’Euronext Growth Market nel giugno 2017, la società ha finalizzato 10 operazioni di M&A tra cui, a giugno 2022 l’acquisto del 51% di Ase srl e del 100% di Alfacod srl.

Ultimi Avvenimenti

Il 6 dicembre scorso Credem Private Equity ha sottoscritto con BF Capital, azionista di controllo di Finlogic, un accordo quadro per l’acquisizione dell’intero capitale sociale di Finlogic mediante la promozione di un’Opa volontaria sulla totalità delle azioni di Finlogic in circolazione a 12 euro per azione. L’Offerta è finalizzata alla revoca delle azioni di Finlogic dalle negoziazioni sull’Euronext Growth Milan. L’accordo prevede inoltre l’impegno irrevocabile di BF ad aderire all’Opa con l’intera partecipazione in Finlogic pari al 61,625% del capitale, nonché l’impegno di BF a reinvestire nell’offerente veicolo societario parte dei proventi derivanti dall’adesione all’Offerta.

Nei primi nove mesi del 2022 i ricavi del gruppo sono stati pari a 48,7 milioni (+29% a/a); nel terzo trimestre, il fatturato ha avuto anche il contributo di Ase e Alfacod per complessivi 2,9 milioni.

La divisione “Etichette” cresce del 29% rispetto allo stesso periodo 2021, nonostante le difficoltà legate alla scarsa disponibilità di materie prime e alla dilazione dei tempi di consegna dei materiali per etichette. Anche la linea “Prodotti Tecnologici” riporta un fatturato in crescita (+25%a/a), mentre l’assistenza tecnica e i servizi di consulenza e software, sempre più richiesti dalla clientela, registrano un progresso del 102 per cento.

I ricavi del solo terzo trimestre ammontano a 17,9 milioni (+43% a/a); escludendo il contributo delle neoacquisite l’incremento sarebbe stato del 20%. Nel periodo le divisioni “Etichette” “Servizi ed assistenza” e “Prodotti Tecnologici” sono cresciute rispettivamente del 29%, 236% e 57%.

A novembre Finlogic ha annunciato il lancio di FinCut22, un fustellatore digitale per il taglio di etichette in bobina, per la produzione delle piccole tirature. Il nuovo prodotto soddisfa le esigenze manifestate dalla clientela e dal mercato in genere. Di colore arancione, caratteristica cromatica dei prodotti del gruppo, FinCut22 è destinato sia al mercato italiano sia a quello estero.

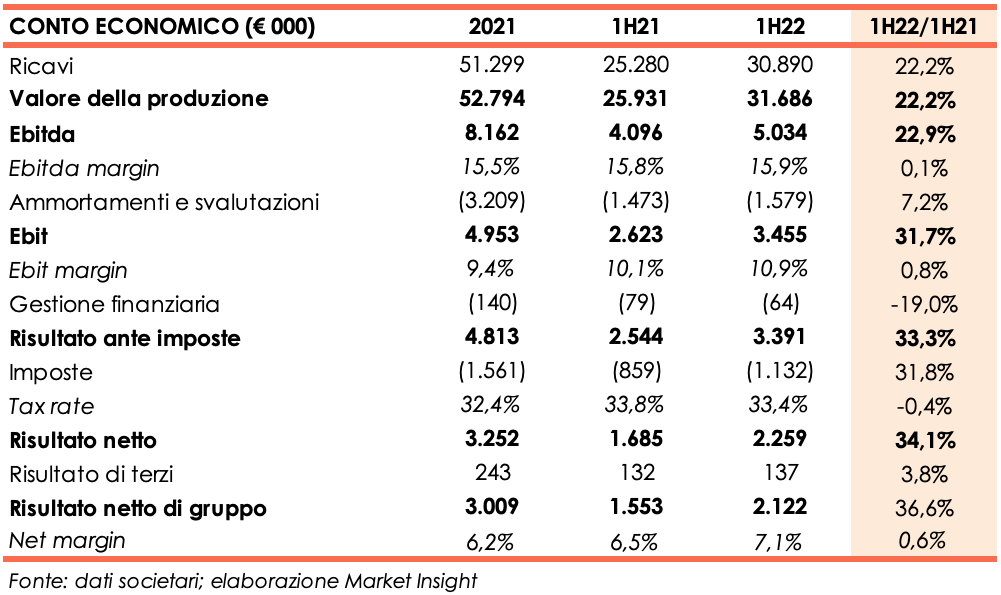

Conto Economico

Alla fine del primo semestre 2022 il perimetro di consolidamento del gruppo è variato rispetto al 31 dicembre 2021 per le acquisizioni, avvenute a giugno, del 100% di Alfacod e del 51% di Ase. Le neo controllate sono state consolidate dal 30 giugno 2022, con la conseguente inclusione dei soli saldi patrimoniali.

I ricavi cifrano 30,9 milioni, registrando una crescita del 22,2% rispetto al semestre a confronto, grazie al positivo l’andamento di tutte le divisioni del gruppo e nonostante la difficile situazione economica globale. L’attività è stata prevalentemente concentrata sul territorio italiano (94% del fatturato totale), mentre le vendite in Francia e Spagna hanno rappresentato rispettivamente il 3,4% e 2,2% del giro d’affari; residuale l’attività in Germania, Svizzera e Belgio.

Il valore della produzione registra un aumento del 22,2% a 31,7 milioni e l’Ebitda si attesta a 5 milioni (+22,9% a/a), con il relativo margine in linea con il semestre a confronto (15,9% vs 15,8%).

Dopo ammortamenti e svalutazioni pari a 1,6 milioni (+7,2% a/a), l’Ebit si fissa a 3,5 milioni (+31,7% a/a) e l’Ebit margin guadagna quasi un punto percentuale (10,9%) rispetto a giugno 2021.

Il semestre chiude con un utile netto di gruppo di 2,1 milioni (+36,6% a/a), al netto di oneri finanziari per 64 mila euro (-19% a/a) e imposte per 1,1 milioni (tax rate quasi invariato al 33,4%).

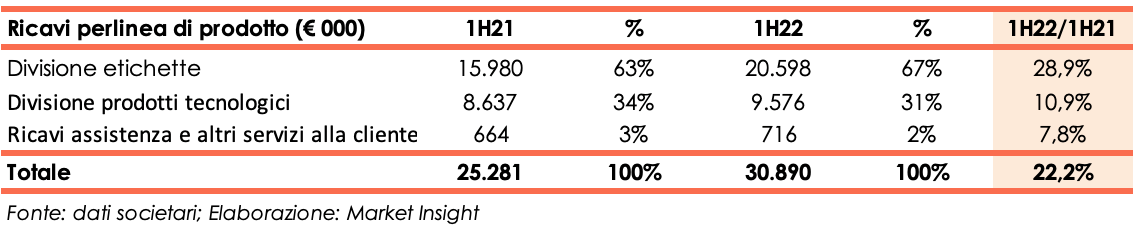

Breakdown Ricavi

La divisione “Etichette”, core business del Gruppo, realizza ricavi per 20,6 milioni, in crescita del 28,9% rispetto a giugno 2021 anche grazie agli investimenti volti ad incrementare la capacità e l’efficienza produttiva e commerciale. In parte il risultato è dovuto dall’aumento dei prezzi finali, conseguenza dell’incremento del costo della materia prima.

La linea “Prodotti Tecnologici” totalizza ricavi per 9,6 milioni (+11% a/a) e concorre al 31% del fatturato totale.

Meno rilevante, ma anch’essa in crescita (+7,8% a/a), l’attività di assistenza ed altri servizi offerti alla clientela, con ricavi pari a 716 mila euro.

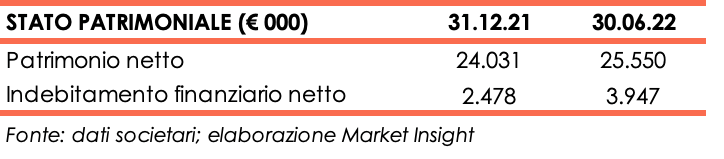

Stato Patrimoniale

Il Patrimonio Netto, pari a 25,6 milioni (+36% vs fine anno 2021) beneficia dell’utile del periodo al netto dei dividendi pagati per 1,1 milioni.

L’indebitamento finanziario netto aumenta di circa 1,5 milioni e si attesta a 3,9 milioni. La cassa generata nel periodo, pari a circa 5,3 milioni, ha finanziato fabbisogni di circolante per circa 1,7 milioni e investimenti per oltre 3 milioni solo in parte sostenuti dal sistema bancario.

Ratio

I principali indicatori di bilancio confermano la solidità della struttura finanziaria con un rapporto PFN/Ebitda pari a 0,4x e un indice di capitalizzazione di 0,2x.

Migliora il ritorno per gli azionisti, con un Roe in salita dal 13,5% al 17,7%.

Outlook

I vertici aziendali comunicano di essere interessati a nuove operazioni di M&A e che non verrà tralasciato l’impegno a consolidare la rete commerciale tramite potenziamenti e ottimizzazione delle opportunità di cross- selling e up-selling sui rispettivi portafogli clienti di tutte le società̀ del Gruppo.

Il management ritiene inoltre che il rischio di scarsa disponibilità̀ di materie prime rilevato nei primi mesi dell’anno, e causato soprattutto dagli scioperi in alcune cartiere del Nord Europa, sia rientrato. Anche grazie al buon operato del reparto acquisti la società è riuscita infatti ad organizzare al meglio la produzione e le consegne senza subire importanti conseguenze commerciali e perdite di mercato.

KT&Partners nello studio del 12 ottobre, rivede al rialzo le proprie stime di crescita del fatturato alla luce della buona performance del primo semestre 2022. Per fine anno gli analisti stimano un valore della produzione pari a 71 milioni verso i 52,8 milioni del 2021 e un Ebitda di 10,3 milioni con relativa marginalità in diminuzione di un punto percentuale (Ebitda margin da 15,5% a 14,5%), principalmente a causa della minore redditività delle società neo acquisite.

Per gli anni a venire, gli esperti si aspettano una costante crescita del giro d’affari anche grazie al contributo di Alfacod, acquisita a fine giugno. La divisione Etichette continuerà a rappresentare l’attività core, con un contributo del 60% al valore della produzione di gruppo stimata a 94,3 milioni a fine 2024.

Sinergie di costo fra le società del gruppo porteranno, dopo un calo dell’Ebitda margin a 14,5% nel 2022, una sostanziale tenuta dell’indicatore al 14,8% nel 2024, nonostante una minore contribuzione da parte delle società acquisite.

La cassa generata nel periodo andrà a finanziare fabbisogni di circolante e a ripagare i debiti finanziari. A fine dicembre 2024 è prevista una posizione finanziaria netta positiva per 2,5 milioni.