Promotica archivia il primo semestre del 2022 con ricavi in crescita del 93,3% a 45,2 milioni, ma l’aumento dei costi penalizza l’Ebitda e il margine è più che dimezzato al 6,1 per cento. Diego Toscani, Amministratore Delegato, ha commentato: “Solo marginalmente è stato possibile traslare l’aumento dei costi sul cliente per la velocità dell’incremento dei prezzi, anche se continueremo a lavorare sulla value proposition con servizi evoluti”. Nel contempo “abbiamo rafforzato la posizione di mercato con tre operazioni straordinarie che rappresentano eventi centrali nella nostra storia di sviluppo.”

Modello di Business

Fondata nel 2003, Promotica, PMI innovativa quotata all’ Euronext Growth Milan dal 27 novembre 2020, è tra i principali operatori in Italia nel settore loyalty. La società agisce in qualità di Full Service Loyalty Provider, offrendo un servizio completo di consulenza per la pianificazione e lo sviluppo promozionale, gestendone ogni fase: progettazione delle operazioni, realizzazione della campagna di comunicazione, approvvigionamento dei premi, servizi di logistica, pratiche legali e burocratiche delle manifestazioni a premio, monitoraggio dei dati e, infine, misurazione dei risultati.

Le operazioni di marketing hanno come obiettivo l’aumento delle vendite, la fidelizzazione e la brand advocacy dei clienti. Promotica realizza “loyalty program tailor made”, che mirano ad ottenere risultati concreti e misurabili in termini di fatturato e quote di mercato.

La Società ha una lunga esperienza maturata nei settori retail, food, farmaceutico e servizi e nel corso della propria attività ha lavorato con oltre 1.800 clienti.

Ultimi Avvenimenti

A fine gennaio il Cda ha approvato il nuovo contratto quadro con la parte correlata Pozzi

Milano per la fornitura da parte di Pozzi di prodotti per la tavola realizzati in porcellana ed altri materiali per un importo massimo di 3 milioni nell’arco di 12 mesi dal 1° febbraio 2023

al 31 gennaio 2024. Il contratto prevede che i prodotti siano appositamente sviluppati per Promotica nelle quantità, ai prezzi di vendita e nei termini di consegna che saranno di volta in volta indicati da appositi accordi per la realizzazione delle proprie campagne promozionali e dei propri programmi fedeltà e loyalty.

Il 7 dicembre il Cda ha approvato il progetto di fusione per incorporazione di Mercati in Promotica. L’incorporata, acquisita a settembre 2022, è un’azienda italiana operante nel settore della produzione ed importazione di articoli per la casa, la persona e il tempo libero. L’operazione si colloca nell’ambito di un processo di razionalizzazione e semplificazione della struttura, finalizzato a concentrare nella capogruppo le attività operative della filiera delle attività loyalty, in prospettiva anche della riduzione dei costi operativi e gestionali.

A novembre Promotica ha comunicato il lancio di tre nuove campagne nazionali di fidelizzazione a favore delle insegne Gruppo Vega, Conad e Selex per un valore totale di circa 14 milioni.

A luglio, il Cda ha deliberato l’aumento di capitale sociale per massimi 2,5 milioni mediante conferimento in natura, con esclusione del diritto di opzione, propedeutico al perfezionamento dell’acquisizione di Mercati Srl.

Sempre a luglio la società ha comunicato il lancio di due nuove campagne di fidelizzazione per le insegne del Gruppo Coop, con un’operazione commissionata da Coop Alleanza 3.0 e una realizzata per Unicoop Firenze. Le due operazioni, con durata fino ad agosto, del valore complessivo di oltre 9,0 milioni, rinnovano la collaborazione di Promotica con le associate dell’insegna Coop.

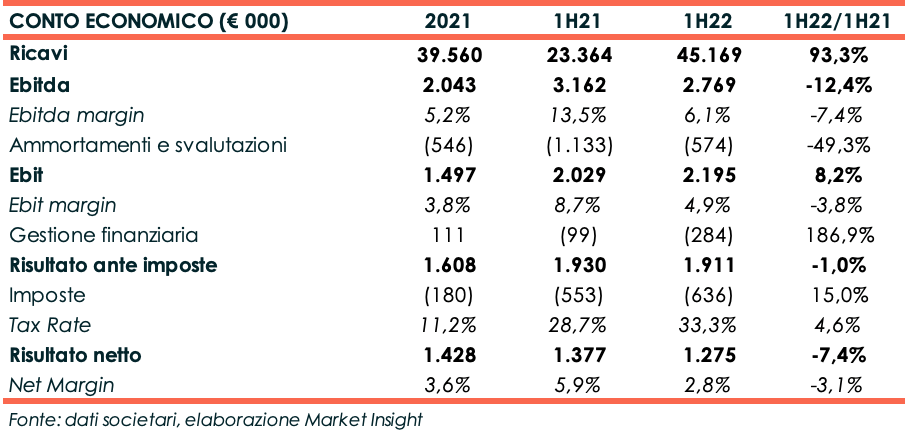

Conto Economico

I dati al 30 giugno 2022 contemplano, oltre la controllata Kiki Lab, la società̀ Grani & Partners e la sua partecipata Grani & Partners, acquisite il 30 novembre 2021.

I ricavi dalle vendite ammontano a 45,2 milioni con un incremento del 93,3% rispetto al primo semestre 2021. Nel periodo la società ha gestito 107 campagne promozionali per un totale di premi erogati pari a 7,3 milioni pezzi.

L’Ebitda, penalizzato dall’aumento del costo delle materie prime, dei costi energetici, nonché delle spese per servizi e per il personale, si riduce del 12,4% a 2,8 milioni, con il relativo margine in calo dal 13,5% al 6,1%.

La riduzione della voce ammortamenti e svalutazioni da 1,1 milioni a 0,6 milioni, che al 30 giugno 2021 includeva accantonamenti relativi agli oneri per contributi promozionali per 0,9 milioni, consente all’Ebit in valore assoluto di aumentare dell’8,2% a 2,2 milioni, ma se rapportato ai ricavi cede 3,8 punti percentuali.

L’utile netto, pari 1,3 milioni, si riduce del 7,4% rispetto al semestre a confronto, dopo oneri finanziari netti aumentati da 99 mila euro a 284 mila euro e imposte per 636 mila euro (+15% a/a).

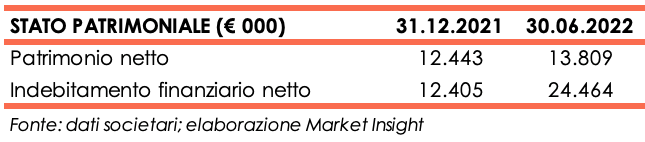

Stato Patrimoniale

Il patrimonio netto ammonta a 13,8 milioni verso i 12,4 milioni di fine dicembre 2021, sostanzialmente grazie all’ utile del periodo

L’indebitamento finanziario netto sale da 12,4 milioni di fine dicembre 2021 a 24,5 milioni, in relazione ai fabbisogni di circolante (circa 10 milioni), riconducibili all’aumento delle scorte e all’incremento del giro d’affari, e a nuovi investimenti (circa 3,3 milioni).

Ratio

Gli indicatori di bilancio riflettono l’incremento dei debiti finanziati netti: il ratio PFN/Ebitda passa infatti dal 1,82x a 4,42x e il rapporto PFN/Patrimonio netto, pari all’unità a dicembre 2021, sale a 1,77x.

L’utile del periodo annualizzato porta il ritorno per gli azionisti al 18,5% verso l’11,5% di fine dicembre 2021.

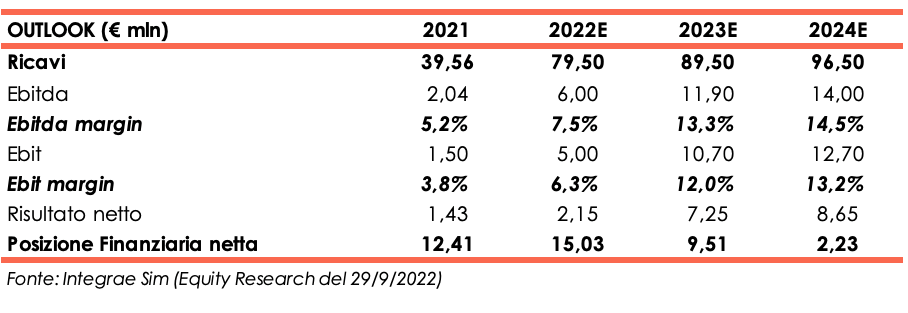

Outlook

Il management segnala che nella seconda parte dell’anno si è verificata una progressiva riduzione dei costi logistici e, in particolare, dei noli marittimi dal far East, mentre si mantiene sostenuto il costo della logistica nazionale a causa del caro energia. Tuttavia, le attività̀ di fidelizzazione sono riprese con maggiore regolarità̀ e Promotica intende valorizzare l’impegno verso le produzioni italiane, impegno che continuerà̀ con il lancio di nuovi prodotti realizzati, in tutto o in parte, in Italia. In questo contesto la società si propone di ottimizzare lo stock di magazzino a sostegno della propria attività, per monetizzare risorse disponibili.

Nonostante il focus sui clienti italiani ormai fidelizzati, attenzione sarà rivolta anche ai mercati esteri, in particolare in Europa attraverso partnership e interventi diretti su mercati che consentano questo tipo di approccio, fino a raddoppiare l’incidenza delle esportazioni sul fatturato aziendale nel 2022. Per incrementare il giro d’affari, è stata ulteriormente rafforzata la struttura commerciale per sviluppare nuovi progetti con una forte base digitale e verranno valutate attività̀ promozionali e formative, quali ad esempio convegni. Inoltre, è stato approcciato il mercato delle utilities, che potrebbe presentare interessanti opportunità̀ di sviluppo.

Integrae Sim (Euronext Growth Advisor) nello studio del 29 settembre, mantiene invariate le proprie stime sui ricavi il 2022 a 79,5 milioni: tuttavia, considerando l’aumento dei costi verificatosi nel primo semestre, riduce l’Ebitda, precedentemente ipotizzato per 9,6 milioni, a 6 milioni.

Per gli anni successivi gli analisti confidano che i ricavi possano crescere ad un Cagr 21A-24E del 34,2% per attestarsi a 96,5 milioni a fine 2024, anno in cui l’Ebitda è atteso a 14 milioni e il relativo margine al 14,5% verso il 5,2% di fine dicembre 2021.

La cassa generata negli anni porterà a un graduale rimborso del debito che, a fine periodo previsionale, dovrebbe ammontare a soli 2,2 milioni dai 12,4 milioni di fine anno 2021.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Promotica