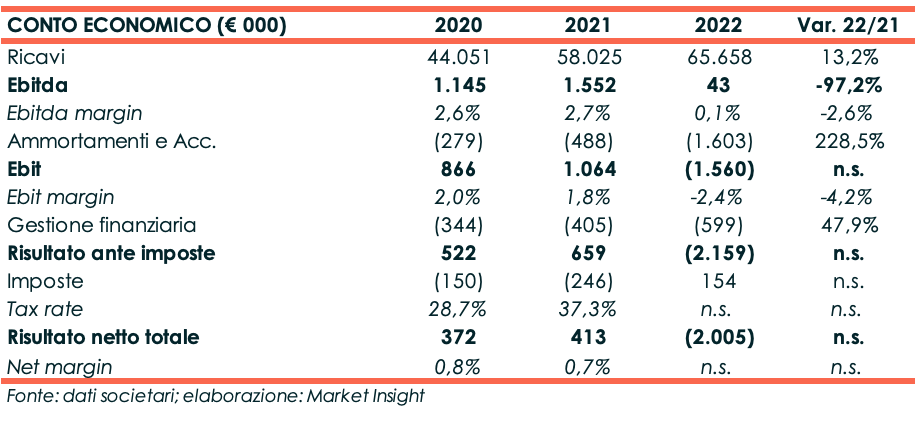

Farmacosmo chiude il 2022 con ricavi in crescita del 13,2% a 65,7 milioni e sale del 41% il numero dei clienti fidelizzati, mentre il carrello medio aumenta da 92 a 95 euro. L’Ebitda crolla però da 1,6 milioni a 43 mila euro per i maggiori costi operativi e la crescita degli ammortamenti generati dalle acquisizioni portano l’Ebit da un valore positivo di oltre un milione del 2021 ad un rosso di 1,56 milioni del 2022. Il conto economico si chiude infine con una perdita di 2 milioni rispetto a un utile di 413 mila euro del 2021.

Modello di business

Farmacosmo, quotata all’Euronext Growth Market dal marzo 2022 e attiva nel settore Health, Pharma & Beauty, è un ecosistema nativo digitale, che offre oltre 67.000 prodotti di 4.000 brand specializzati in salute e benessere. Attraverso una piattaforma e-commerce costruita e gestita direttamente in house, la società si occupa di vendita online di farmaci e articoli sanitari, integratori, prodotti per l’infanzia, prodotti per la cura e la bellezza del corpo, profumi, make-up, giocattoli, prodotti veterinari e per la cura della casa.

L’analisi dei dati e i software a supporto della logistica e delle strategie commerciali sono tutti sviluppati internamente dall’area R&D. Grazie a un approccio innovativo e a un flusso di lavoro totalmente internalizzato, la società riesce a sviluppare software e tool che le consentono di ottimizzare i processi e di realizzare una struttura tecnologica “tailor made”, interamente creata per rispondere alle richieste espresse dai singoli reparti.

Un orientamento cliente-centrico si fonda sull’ascolto dei bisogni e delle necessità di chi sceglie di fare acquisti su Farmacosmo, espressi attraverso social, ticket, chat e recensioni dei prodotti.

Il business model della società̀ si basa sul modello circolare della l(ea)n strategy, e si articola in tre aree di attività̀ principali:

Logistics: consente di gestire ed evadere fino a 12mila ordini al giorno, con tempi di consegna fino a 20 ore dal picking del vettore ed approvvigionamento just-in-time (“zero warehouse” policy).

Intelligence: include le attività̀ di definizione della strategia, del posizionamento competitivo e della customer journey.

Node: attività̀ di Ricerca e Sviluppo, innovazione dei processi e delle infrastrutture IT della società̀.

Fanno parte del Gruppo Farmacosmo i portali ProfumeriaWeb, Pharmasì, Bau Cosmesi, ContactU, innovativa piattaforma di telepsicologia lanciata a marzo 2023.

Ultimi avvenimenti

A fine aprile la società ha comunicato i dati relativi ai ricavi consolidati del primo trimestre 2023, che evidenziano una crescita del 6% su base annua a 18,8 milioni, una dinamica trainata dal canale retail e dalle performance di farmacosmo.it. Nel canale B2C gli ordini evasi sono cresciuti di oltre il 50%. Nel trimestre i visitatori hanno superato i 5,5 milioni (+75% a/a). L’Average Order Value di farmacosmo.it, fra i più alti del mercato, è stato superiore a 96 euro; quello di profumeriaweb.com di 78 euro, quello di baucosmesi.it di 40 euro e quello di phàrmasi.it di 60 euro. L’Average Order Value del mese di aprile di farmacosmo.it ha toccato per la prima volta i 99 euro, in crescita di 7 euro da fine anno 2021.

Sempre ad aprile la società ha avviato la “brandizzazione” delle prime farmacie fisiche, funzionale alla strategia di radicamento sul territorio e finalizzata al miglioramento della brand awareness e alla messa a punto dell’esperienza omnicanale ai propri clienti. Le prime due farmacie a inaugurare la nuova insegna Farmacosmo sono state l’Antica Farmacia Bosio a Torino e l’Antica Farmacia Nitais a Verbania.

A marzo Farmacosmo ha acquisito il 51% di Telepsicologia, nella quale è stato conferito il marchio contactU e il relativo dominio ed è stata concessa da Farmacosmo in licenza d’uso, su base pluriennale, secondo il modello Software as a Service, la piattaforma tecnologica specializzata nell’erogazione di servizi di psicologia e psicoterapia online. L’operazione sancisce l’ingresso di Farmacosmo nel settore della Telepsicologia e accelera il processo di evoluzione della Società in un ecosistema integrato di servizi ad alto valore aggiunto, dedicati alla cura e al benessere della persona.

Sempre a marzo 2023 Farmacosmo ha raggiunto un accordo definitivo sul prezzo d’acquisto del 100% del capitale sociale di Vin.Ci. pari a 3,2 milioni.

A febbraio la società ha costituito una nuova società denominata Baubau, nella quale è stato conferito il portale ‘baucosmesi.it’, e-commerce specializzato nella vendita di prodotti naturali, vegan e made in Italy per la cura e l’igiene dei cani.

Sempre a febbraio Farmacosmo ha raggiunto un accordo in via definitiva sul prezzo d’acquisto del 67% del capitale sociale di Farmacia De Leo pari circa 2,8 milioni.

Conto economico

L’esercizio 2022 chiude con ricavi da vendite e prestazioni pari a 65,7 milioni, in crescita del 13,2% rispetto al 2021. Al risultato hanno in parte contribuito anche Vin.Ci., partecipata al 51% da settembre 2022, Farmacia De Leo acquisita a novembre 2022 e Innovation Pharma proprietaria di due farmacie nel nord Italia, parte del gruppo da dicembre 2022.

L’Ebitda crolla a 43 mila euro (1,5 milioni al 31 dicembre 2021), scontando costi per servizi aumentati del 51% a 7,7 milioni, riferiti per il 42% alla sola Farmacosmo e per la restante parte al contributo delle acquisizioni. Salgono anche i costi del personale (+42% a 2,3 milioni) per l’assunzione di un Chief Financial Officer e 15 nuove figure professionali. La società evidenzia che le acquisizioni delle imprese controllate si sono concentrate durante l’ultimo trimestre del 2022; depurando il l’Ebitda dalle componenti di costo one-off e costi non capitalizzabili in nuove iniziative strategiche, l’Ebitda adjusted risulterebbe pari a 493 mila euro.

Dopo ammortamenti in aumento a 1,6 milioni (488 mila euro nel periodo a confronto), per via delle nuove acquisizioni, l’Ebit cambia segno e diventa negativo per 1,6 milioni (vs 1,1 milioni nel 2021).

Oneri finanziari per 559 mila euro (+47,9% a/a) e benefici fiscali per 154 mila euro portano ad una perdita netta d’esercizio di 2 milioni rispetto all’utile di 413 mila euro contabilizzato nel 2021.

Stato Patrimoniale

Il patrimonio netto beneficia dei proventi dell’IPO e sale a 19 milioni da circa 1 milione a fine dicembre 2021.

La posizione finanziaria netta, positiva per tutto il triennio, si incrementa a 5,2 milioni grazie alla ricapitalizzazione della società e dopo investimenti netti circa 11,2 milioni.

Ratio

La posizione finanziaria netta positiva e la perdita d’esercizio 2022 rendono privo di significato il commento ai principali indicatori di bilancio.

Outlook

In un contesto ancora incerto, la società si propone di consolidare il proprio posizionamento competitivo nel mercato di riferimento e di confermare e accrescere i propri risultati attraverso il consolidamento della propria presenza nell’Area di Business “B2C”, attraverso: l’aumento del numero di clienti attivi e del valore del carrello medio; l’efficientamento dei processi e la messa a punto delle sinergie con le società neo acquisite, al fine di consolidare la propria presenza nel settore premium beauty e pet industry; la finalizzazione di investimenti sull’omnicanalità attraverso l’acquisizione di nuovi punti fisici nelle principali città italiane, anche con lo scopo di abilitare lo sviluppo del Q-Commerce; l’introduzione di nuovi servizi a valore aggiunto nel settore “Digital Health” dopo l’attivazione della piattaforma di telepsicologia.

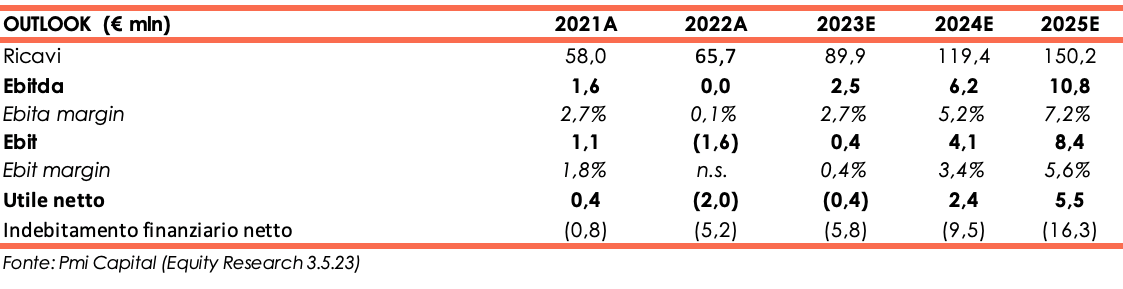

PMI Capital Research, nello studio del 3 maggio, prevede un miglioramento della marginalità del gruppo grazie al portafoglio prodotti a maggiore valore aggiunto su cui la società può contare, al buon ritorno del digital health business, che nel 2025 dovrebbe contribuire al 15% del totale delle vendite, e alla possibilità di beneficiare di economie di scala.

Per il 2023 gli analisti si aspettano ricavi per 89,9 milioni e un Ebitda positivo per 2,5 milioni.

Negli anni a seguire i ricavi continueranno a crescere fino a 150,2 milioni nel 2025 e la marginalità andrà via via migliorando. L’Ebitda a fine periodo previsionale è stimato a 10,8 milioni e la relativa marginalità al 7,2%.

L’Ebit, nel 2023 ancora penalizzato dai consistenti ammortamenti sull’avviamento delle società neo acquisite, negli anni successivi beneficerà dell’aumento dell’Ebitda e a fine 2025 dovrebbe ammontare a 8,4 milioni.

Il risultato netto, negativo nel 2023 per 0,4 milioni, è previsto diventare positivo dal 2024 e a fine periodo previsionale è stimato in 5,5 milioni.

La liquidità, in assenza di nuove acquisizioni, aumenterà fino raggiungere 16,3 milioni a fine anno 2025.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Farmacosmo