I mercati finanziari, si è già sottolineato in altre occasioni, mostrano da tempo una capacità straordinaria di metabolizzare velocemente situazioni e notizie che fino a qualche anno fa avrebbero generato movimenti di prezzo più violenti e soprattutto duraturi.

I tweet di Donald Trump hanno creato una strana forma di assuefazione alle minacce anche quando queste assumono concretezza, la litigiosità a livello politico e non solo nazionale si sposa con una domanda di spettacolarità che è divenuta quasi un requisito indispensabile alla dialettica, la drammaticità di alcuni eventi anche naturali ormai elemosina la prima pagina solo per un paio di giorni.

Non c’è da stupirsi quindi se a due giorni dalle decisioni finali sull’aggiornamento del documento al Def, gli investitori ascoltino con curiosità e si interroghino se sia più corretta la posizione di rigore intransigente di Bruxelles o quella orientata alla spesa del Governo Conte. Il problema del rapporto tra debito pubblico e Pil si compone di un numeratore che, per quanto comprimibile nella crescita, deve fare i conti con un denominatore che sale ancora più lentamente.

La crescita di questi anni ha avuto il suo grande traino grazie allo sviluppo del commercio internazionale che oggi le scelte americane sembrano arrestare. La crescita del prodotto italiano è stata trainata dall’export (il grande mantra di questi anni) e dallo stimolo (a suon di incentivi) alla spesa per investimenti, ma i consumi interni languono.

Lo stimolo fiscale, così come reddito di cittadinanza e riforma delle pensioni, sono manovre che vanno in quest’ultima direzione e, a voler essere sinceri, è in forma diversa ciò che ha fatto l’America a partire dalla crisi Lehman, fino a considerare l’estrema misura dell’Helicopter money, per rimettere in modo la propria economia.

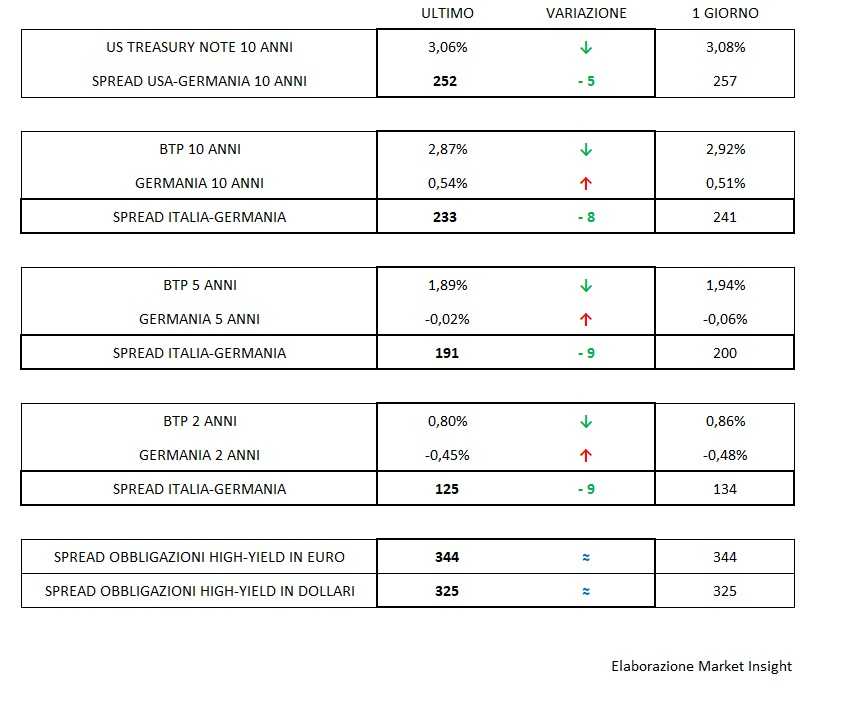

Forse è per questo che, al di là del fatto che restino elevati nel confronto con i propri partner europei, i rendimenti dei Btp si muovono sì, ma in maniera complessivamente contenuta. Non devono far specie quindi alcuni sussulti in entrambe le direzioni perché probabilmente, qualunque siano le decisioni finali di Palazzo Chigi, occorrerà del tempo per comprenderne l’effettiva portata.

Sul resto poco da dire: T-bond, spread degli high yield e dollaro inchiodati sui livelli precedenti in attesa delle decisioni della Fed e, per finire, il prezzo del greggio ancora alto con l’eco di Teheran che invita Trump a twittare meno se veramente desidera che i prezzi dell’olio si abbassino.