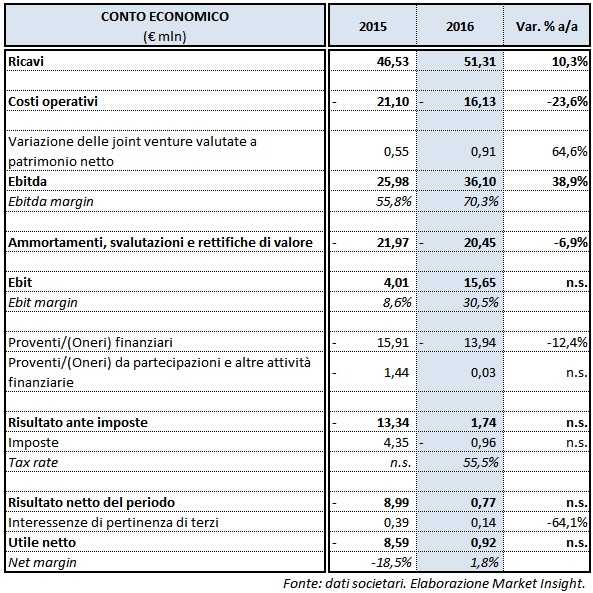

Nel 2016 il gruppo ha registrato ricavi per 51,3 milioni, in incremento del 10,3% rispetto al 2015; nel solo 4° trimestre 2016 i ricavi sono stati pari a 13,6 milioni (quasi +44% su base annua). Nel dettaglio, sono aumentati molto i ricavi operativi (vendita di energia e incentivi), saliti da 44,3 a 49,5 milioni, superando la guidance a 48 milioni. A fronte di una potenza eolica installata rimasta stabile a 270,3 MW, la produzione di energia elettrica degli impianti consolidati integralmente è infatti aumentata dai 309.670 MWh ai 362.887 MWh.

Si segnala comunque che nel 2016 i ricavi sono stati penalizzati dalla riduzione dei prezzi medi di cessione dell’energia elettrica (141,7 €/MWh contro i 148,5 €/MWh del 2015) e dalla modifica del criterio di calcolo degli incentivi. Dal 2016, infatti, la componente tariffaria di incentivazione viene calcolata con riferimento al prezzo dell’energia elettrica sul mercato all’ingrosso (PUN) dell’anno precedente, mentre in passato veniva calcolata con riferimento al PUN dello stesso anno di produzione. In un contesto di mercato con prezzi dell’energia elettrica in calo, soprattutto nei primi 9 mesi dell’anno scorso, tale modifica ha comportato una componente incentivi pari a circa 100 €/MWh contro i 110 €/MWh se fosse stato applicato il precedente meccanismo di calcolo.

L’Ebitda del 2016 è balzato a 36,1 milioni, in aumento di oltre 10 milioni rispetto all’anno precedente e leggermente superiore alla guidance societaria a 36 milioni; nel solo 4° trimestre il margine operativo lordo è stato pari a 8,9 milioni a fronte dei 3,2 milioni del 4° trimestre 2015. L’incremento riflette non solo il sopracitato aumento dei ricavi, ma anche la contrazione dei costi operativi, scesi di ben 5 milioni grazie al programma di efficientamento avviato nel 2015. La marginalità è così schizzata dal 55,8% al 70,3 per cento.

L’Ebit è quasi quadruplicato, passando dai 4 a 15,65 milioni del 2016, con un Ebit margin salito dall’8,6% al 30,5 per cento. Il sensibile miglioramento dell’utile operativo riflette la riduzione di quasi il 7% su base annua di ammortamenti, svalutazioni e rettifiche di valore; ricordiamo che nel 2015 erano state registrate svalutazioni per quasi 2,2 milioni.

Al di sotto della gestione caratteristica, si evidenzia una forte diminuzione degli oneri finanziari netti (-2 milioni) e un aumento dei proventi netti da partecipazioni e altre attività finanziarie. Il gruppo ha così archiviato il conto economico consolidato del 2016 con un risultato netto positivo per 0,92 milioni, in forte miglioramento rispetto al rosso di 8,59 milioni registrato nel 2015.

Il CdA proporrà all’Assemblea degli azionisti la distribuzione di un dividendo lordo pari a 0,045 euro per azione, in pagamento dal 24 maggio, utilizzando per circa 2 milioni parte della riserva “Riserve di Risultato”. La remunerazione proposta è in linea con il dividendo distribuito per il 2015.

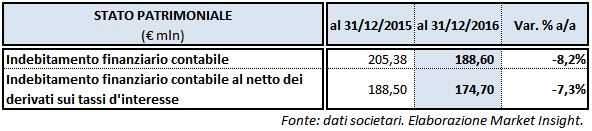

Grazie al miglioramento dei flussi di cassa della gestione operativa l’indebitamento finanziario contabile al 31 dicembre 2016 è sceso a 188,6 milioni dai 205,4 milioni di fine 2015; la leva finanziaria (Debito netto/Capitale investito netto) è così scesa al 63,5% dal 65,5 per cento. L’indebitamento finanziario contabile escludendo la valutazione a fair value dei derivati si è ridotto a 174,7 milioni dai 188,5 milioni al 31 dicembre 2015 (la guidance di Alerion era per un valore inferiore ai 180 milioni).