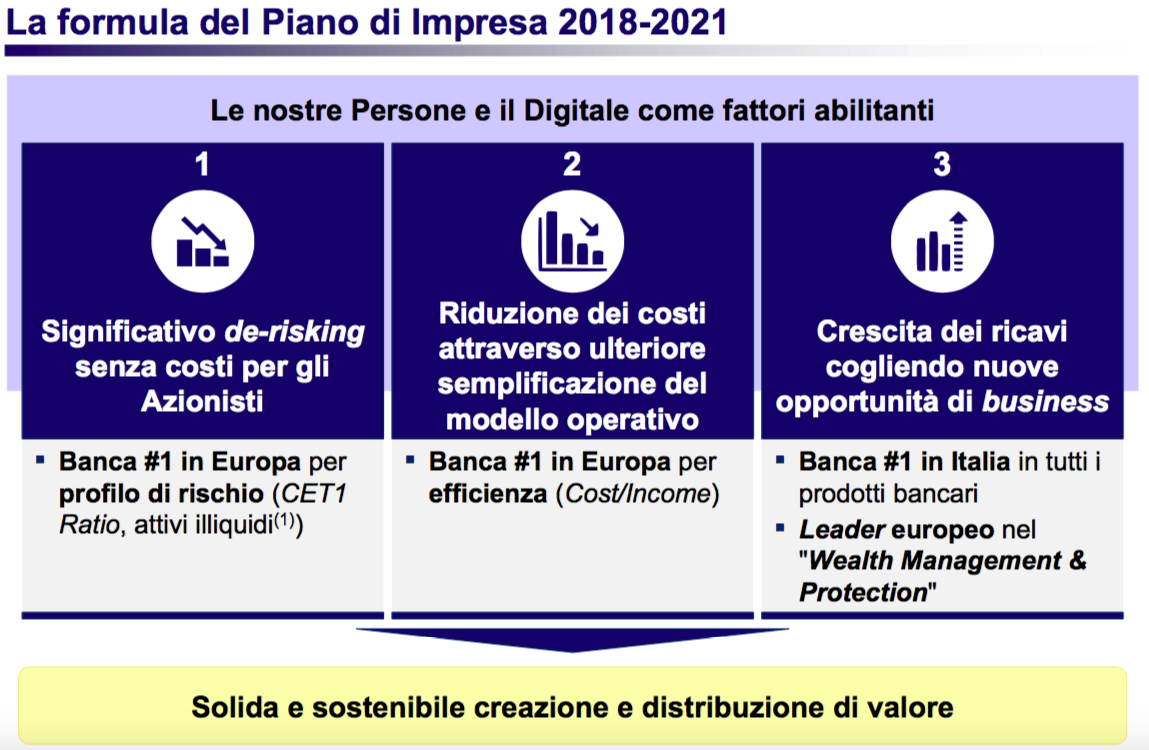

Il piano d’impresa 2018/21 presentato oggi agli investitori da Intesa Sanpaolo pone obiettivi ambiziosi. Non solo in termini numerici, quali i 6 miliardi di utile netto a fine cammino, ma anche perché lancia la sfida in termini di efficienza e redditività agli altri istituti di credito europei, ponendo il traguardo di affermarsi ai primi posti tra le banche del Vecchio Continente.

Nel complesso il piano appare solido e credibile, sia per la storia di successo nell’execution del vecchio business plan appena archiviato, sia perché le ipotesi di base sono molto prudenziali (per esempio mantenimento dell’Euribor a zero) consentendo qualche piccola riserva. La svolta, invece, è data dalla strategia che prevede alcune alleanze in settori fondamentali come la gestione dei crediti deteriorati e l’asset management, con un global player internazionale, e contempla anche la cessione di Npl sul mercato. Non sono previste invece grosse acquisizioni, tranne che se capitasse qualche occasione specifica nell’asset mangement. E, archiviato lo scorso anno il discorso Generali, Intesa Sanpaolo punta proprio sulle polizze per la crescita dei ricavi, ma facendo tutto da sé.

Il piano poggia su tre linee guida principali: riduzione dei crediti deteriorati, taglio dei costi e crescita dei ricavi continuando lo sviluppo del wealth management e accelerando nei prodotti assicurativi.

La riduzione dei crediti deteriorati e la partnership per la piattaforma di servicing

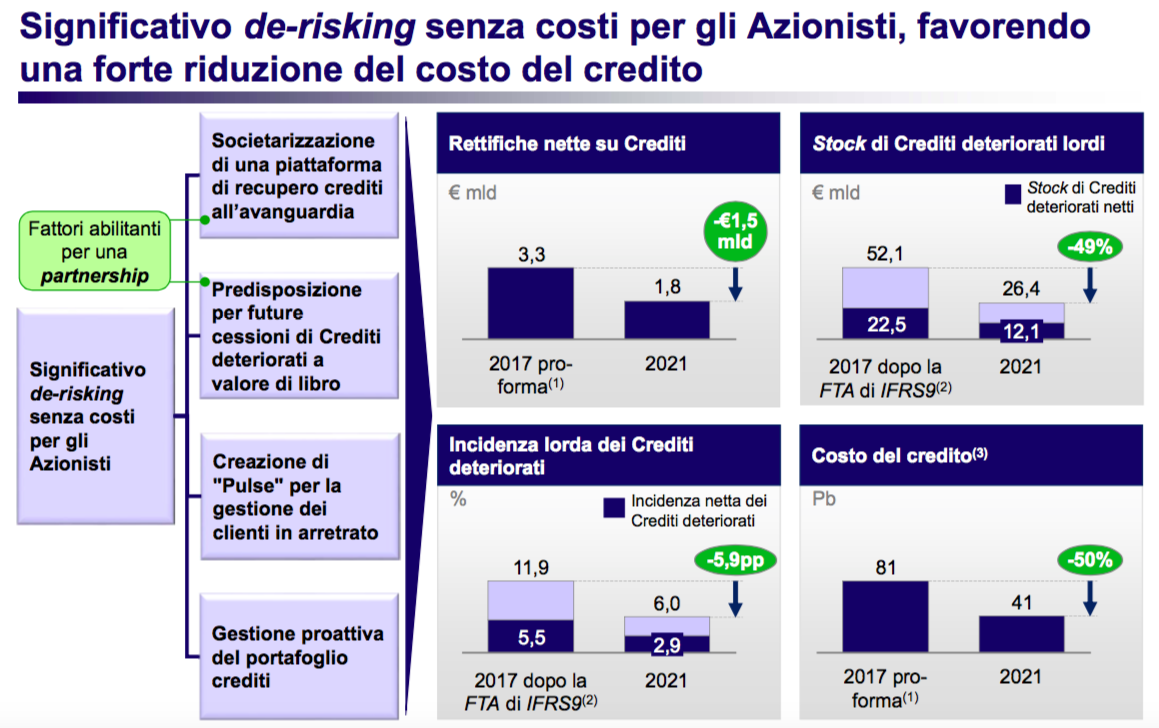

Tutti e tre i pilastri sono importanti per raggiungere gli obiettivi finali, ma il primo riveste una rilevanza particolare perché permette di risolvere il problema dei crediti deteriorati una volta per tutte, togliendo quel fattore di rischio e di attenzione che distorce la percezione delle potenzialità della banca. Risolvere del tutto il problema significa dimezzare nei prossimi quattro anni lo stock dei deteriorati lordi che passerà da 52,1 miliardi a 26,4 miliardi, ma anche rendere più efficiente la macchina per il recupero di modo che in futuro non si ricrei un accumulo.

L’incidenza sul totale crediti scenderà dall’attuale 11,9% a livello lordo al 6 per cento.

“A livello netto si porterà al 2,9% raggiungendo il livello delle altre banche europee pur operando in un contesto e con un modello di business totalmente diverso”, osserva Carlo Messina, amministratore delegato di Intesa Sanpaolo, “questo indicatore è quello che va considerato per capire il livello di rischio di una banca. A fine piano noi avremo un livello basso e verrà valorizzato quello che è il nostro asset principale, cioè la ricchezza finanziaria della clientela”.

Per raggiungere l’obiettivo di riduzione di 25,6 miliardi di crediti deteriorati Intesa Sanpaolo prenderà in considerazione anche la cessione di crediti, strategia non perseguita finora. Con la consapevolezza che “il primo della classe” deve avere la flessibilità di cambiare approccio per raggiungere gli obiettivi posti in primo luogo dalla Bce e condivisi dalla banca.

Non è stato quantificato quanto della riduzione deriverà da cessioni e quanto dal work out, ma Messina ha sottolineato che il de-risking dovrà avvenire senza costi per gli azionisti. A tal fine l’istituto coglierà l’opportunità garantita dall’Ifrs9 per procedere a un incremento delle coperture dei crediti deteriorati che verranno portate al 57% (al 69% per le sofferenze) con un assorbimento direttamente in patrimonio e senza passare dal conto economico. A questo fine verrà stanziato l’1% del Cet1, pari a fine 2017 al 14% per cento.

Sempre nell’ambito della gestione dei crediti deteriorati, è stato confermato che il piano prevede la creazione di una società nella quale confluirà la piattaforma di servicing per l’attività di recupero (per il credito ordinario e per il leasing) e la Re.O.Co. (Real Estate Owned Company). Il progetto è finalizzato ad una partnership con un operatore industriale per migliorare la performance nei recuperi, adottando le migliori pratiche internazionali. In attesa della firma la piattaforma sarà rafforzata con investimenti nella qualità dei dati e nei sistemi informativi (30 milioni di investimenti IT) e con più persone. Il tutto per aprire i servizi anche a terzi.

Per migliorare la gestione dei crediti retail allo stato iniziale di deterioramento verrà creata “Pulse”, un’unità interna centrale dedicata a questa attività prima demandata alle filiali, anche in questo caso aperta anche ad esterni.

Taglio dei costi attraverso la semplificazione del modello operativo

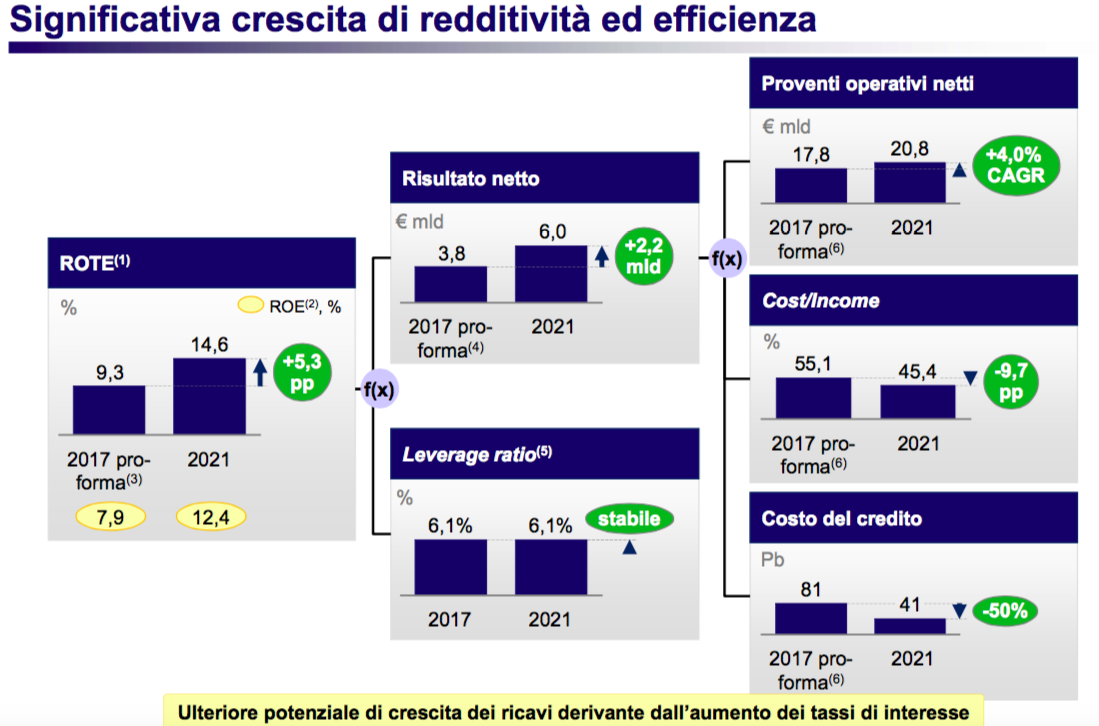

Anche per quanto riguarda i costi, l’obiettivo è arrivare ai migliori livelli di efficienza europei scendendo dall’attuale 55,1% (incluse le attività delle ex venete) al 45,4 per cento. Per raggiungere l’obiettivo è prevista la riduzione del personale di 9.000 persone, la chiusura di 1.100 sportelli, la cessione di immobili, l’incorporazione di alcune entità giuridiche e la riduzione di 160 milioni di spese amministrative.

Per quanto riguarda il personale si tratta di uscite volontarie già concordate, di cui 3.300 nel 2018, e che porteranno il numero di dipendenti da 98,9 mila a 90,8 mila, incluse 1.650 assunzioni e 5.000 persone che saranno riconvertite ad altre attività con un piano di formazione sul quale è stato previsto un miliardo di investimenti nel quadriennio. A regime i risparmi sul personale saranno di 675 milioni annui.

Il piano prevede la chiusura di 1.100 filiali, che passeranno da 4.050 a 2.950. Il tutto senza perdere il contatto con la clientela grazie alla digitalizzazione per la quale saranno investiti 2,8 miliardi permettendo uno sviluppo dell’offerta multicanale, ma anche grazie alla capillarità di Banca 5, l’ex banca dei tabaccai, che garantisce una diffusione anche nei piccoli centri e all’utilizzo di Atm evoluti.

In questo modo si riuscirà ad aumentare al 90% la popolazione italiana raggiunta (dall’attuale 75%), con un risparmio di costi.

Anche il patrimonio immobiliare sarà oggetto di un’ottimizzazione. E’ prevista la creazione di un’unica sede direzionale a Milano, collegata in modo efficiente con il centro direzionale di Torino. Anche il ricorso allo smart working permetterà minore necessità di spazi fisici. Nel complesso, Messina stima che i ricavi dalle dismissioni immobiliari possano essere comprese tra 1/1,5 miliardi.

Dal punto di vista amministrativo, è prevista la riduzione delle entità giuridiche. Ben 12 tra banche reti (Banco di Napoli, CR Veneto, CR Pistoia e Lucchesia, Carisbo, Banca Nuova, CR Forlì e Romagna, CR Firenze, CR Friuli e Venezia Giulia e Banca Apulia) e società prodotto (Banca Imi, Banca Prossima e Mediocredito Italiano) verranno incorporate in Intesa Sanpaolo, anche se per alcune verranno mantenuti i marchi.

Infine è previsto un calo di 160 milioni per le spese amministrative, saldo derivante da 600 milioni di risparmi e 440 milioni di incremento dovuti a crescita e inflazione.

La crescita dei ricavi punta su asset management e assicurazioni

Il nuovo mantra di Intesa Sanpaolo, che nel piano precedente era “Siamo una wealth management company di successo” è diventato nel nuovo piano “Saremo un leader europeo nel wealth management & protection”. Ed è proprio questa la novità per quanto almeno riguarda i numeri, dato che la convinzione di Messina nelle opportunità del business assicurativo erano già note dal tentativo di scalata delle Generali, abbozzato lo scorso anno. In questo piano, invece, Intesa Sanpaolo punta a fare tutto in casa.

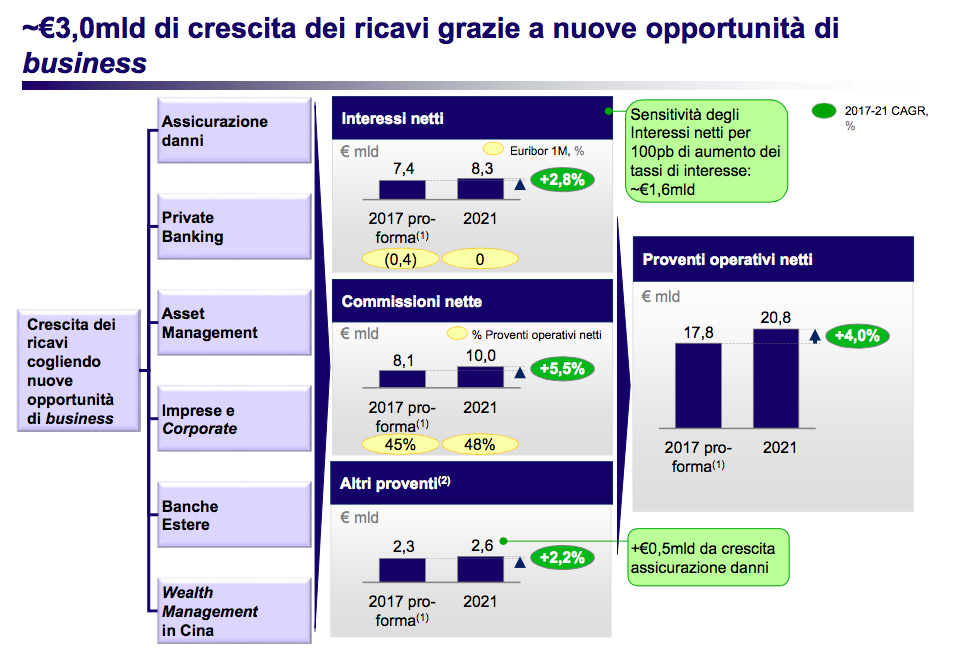

L’incremento atteso, per quanto riguarda i ricavi, è di circa 3 miliardi nell’arco del piano. I proventi operativi netti sono attesi a 20,8 miliardi (+4% rispetto ai 17,8 miliardi del 2017 pro-forma).

Dell’aumento, la parte maggiore è rappresentata dalle commissioni che cresceranno di quasi 2 miliardi, attestandosi a fine piano a 10 miliardi (+5,5%). Il driver della crescita delle commissioni è l’incremento degli asset under mangement per i queli è previsto un Cagr 18-21 del 7%, grazie soprattutto alla trasformazione del risparmio amministrato in gestito.

Per il margine di interesse è prevista una crescita del 2,8% a 8,3 miliardi, sulla base di ipotesi molto conservative quali Euribor a 0 nel 2021. A riguardo del margine di interesse, Messina ha sottolineato come 100 basis point di aumento dei tassi di interesse corrispondano ad un incremento di 1,6 miliardi negli interessi. Una sensitività che è recentemente stata aumentata (era 1,2 precedentemente) modificando le posizioni di hedging per rendere la banca più reattiva al rialzo dei tassi. Infine, gli altri proventi saliranno a 2,6 miliardi (+2,2%) con un contributo di 0,5 miliardi dalla crescita delle assicurazioni danni.

L’obiettivo di Intesa Sanpaolo è diventare il numero uno nell’assicurazione non motor in Italia. Il piano di crescita prevede l’inserimento nelle filiali di 220 esperti di tutela assicurativa, la formazione specifica di 30 mila persone, di cui 5 mila nel 2018, 300 milioni di investimenti e la predisposizione di incentivi specifici. “Per raggiungere l’obiettivo del 2021 abbiamo previsto un incremento delle vendite delle polizze per sportello da 0,3 a 3 al giorno e nelle filiali dove abbiamo condotto un esperimento pilota abbiamo raggiunto quei numeri”, ha rilevato Messina. In termini di penetrazione, il progetto è passare dall’attuale 5,4% al 18 per cento. Saranno inoltre inserite 500 persone per la gestione dei processi post vendita.

Sarà anche lanciata una piattaforma digitale aperta per attirare anche clienti non correntisti.

Nel private banking, l’obiettivo è diventare una delle prime cinque private bank in Europa e la seconda nell’Eurozona per masse gestite, con un flusso di raccolta netta gestita di Fideuram – Intesa Sanpaolo Private Banking pari a 55 miliardi nel 2018-2021.

Per quanto riguarda l’asset management, è previsto un rafforzamento della fabbrica prodotto e un allargamento della gamma. Per questo potrebbe essere siglata una partnership con un operatore industriale globale come possibile acceleratore della strategia dell’asset management.

Come obiettivo per le masse gestite di Eurizon è atteso un aumento a circa 400 miliardi nel 2021 da 314 miliardi nel 2017 (al lordo delle duplicazioni e escludendo Penghua).