Il gruppo ha archiviato i primi tre mesi del 2018 con una crescita organica dei ricavi del 3,1% a 1.879 milioni e un Ebitda adjusted sostanzialmente stabile a 153 milioni. Quest’ultimo infatti recepisce un significativo progresso della marginalità del settore Telecom compensato dall’impatto negativo dei cambi e da un accantonamento straordinario di 20 milioni. L’utile netto è diminuito del 24% a 28 milioni, mentre l’indebitamento finanziario netto è risultato migliore delle attese e pari a 648 milioni. Per il 2018, il gruppo prevede volumi in crescita e un Ebitda rettificato nel range 730-770 milioni.

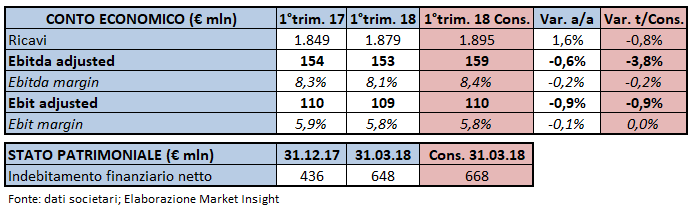

Prysmian ha chiuso il primo trimestre 2018 con ricavi aumentati dell’1,6% a 1.879 milioni, leggermente inferiori alle attese (1.895 milioni il consensus) e con una variazione organica del +3,1 per cento.

Nel dettaglio, il segmento Energy Projects ha segnato una crescita organica del 14,8% a 311 milioni, grazie al phasing favorevole nell’esecuzione di progetti nel business dei cavi e Sistemi Sottomarini e alla domanda sostenuta nel business Alta Tensione Terrestre.

Positiva anche la performance nel segmento Telecom (+1,7% a 317 milioni), con la domandi di cavi ottici per la realizzazione di reti a banda larga che ha più che compensato il calo delle vendite di cavi in rame.

I ricavi del segmento Energy Products hanno registrato una crescita organica dell’1,4% a 1.194 milioni, soprattutto in relazione al buon andamento nel business Industrial & Network (+10,7%), mentre nel business Energy & Infrastructure la ripresa dei cavi per le costruzioni è stata parzialmente controbilianciata dalla flessione dei volumi della Power distribution. Ancora negativo, infine, lo scenario dell’Oil & Gas, in calo del 9,1 per cento.

Per quanto riguarda la gestione operativa, l’Ebitda adjusted è rimasto sostanzialmente stabile a 153 milioni (159 milioni il consensus), nonostante l’impatto dell’accantonamento per 20 milioni relativo al progetto Western Link e l’effetto cambi negativo per 13 milioni, con una marginalità sostanzialmente stabile all’8,1% (-20 punti base). In lieve calo l’Ebit adjusted, che ha segnato un -0,9% a 109 milioni con un’incidenza sui ricavi stabile al 5,8 per cento.

L’utile netto è diminuito del 24% a 28 milioni, principalmente per l’effetto non cash legato al fair value dei derivati utilizzati per la copertura del rischio di variazione del prezzo delle materie prime.

Dal lato patrimoniale, l’indebitamento finanziario netto, rispetto al 31 dicembre 2017, è aumentato di circa 212 milioni a 648 milioni, battendo le attese (668 milioni il consensus).

Per quanto riguarda l’evoluzione della gestione, il management ha riportato che le prospettive di mercato sono sostanzialmente positive per i due segmenti strategici dei i cavi e sistemi sottomarini e il Telecom.

Per il 2018, considerando l’attuale perimetro di business, il gruppo prevede un Ebitda rettificato nel range di 730-770 milioni (771 milioni il consensus), rispetto ai 736 milioni registrati nel 2017. Tale previsione considera una crescita dei volumi e della marginalità nel segmento Telecom e un miglioramento delle vendite nei segmenti E&I e Industrial &Network Compenents, oltre a un impatto negativo dei cambi per 20-25 milioni.