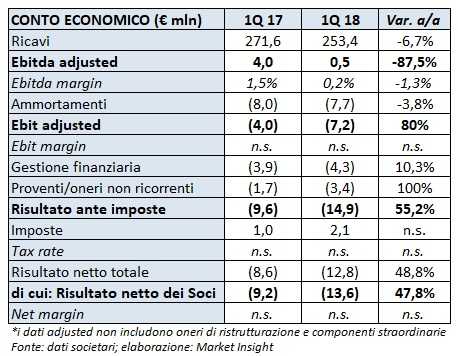

Il Cda della casa editrice milanese, guidata da Ernesto Mauri, ha chiuso i primi tre mesi del 2018 con ricavi in calo del 6,7% a 253,4 milioni. Un andamento che risente del trend negativo del mercato di riferimento, soprattutto nelle aree periodici, e di un diverso timing di alcune iniziative.

Nel dettaglio, crescono di un punto percentuale i ricavi dell’area Libri, grazie alla performance positiva registrata dal segmento Educational.

A livello di canale distributivo, nei primi tre mesi dell’anno il Retail ha registrato ricavi per 43,2 milioni, in crescita dello 0,9% rispetto all’analogo trimestre dell’esercizio precedente (42,9 milioni), con un incremento del prodotto libro (82% circa dei ricavi totali) del 3,6%, grazie al calendario favorevole del 2018 che ha incluso le vendite realizzate nelle festività pasquali.

Per quanto riguarda il mercato dei periodici in Italia si evidenzia una sostenuta contrazione sia a livello diffusionale, in particolare per quanto riguarda le vendite di prodotti collaterali, sia pubblicitario. In questo contesto, i ricavi dell’area Periodici Italia si sono attestati a 70,2 milioni, in calo del 13,6% rispetto a 81,2 milioni nel pari periodo del 2017. Andamento analogo anche per l’area periodici in Francia, con ricavi scesi del 6,3% a 80,7 milioni.

L’Ebitda adjusted del periodo è pari a 0,5 milioni, in calo dell’87,5% rispetto ai 4 milioni del 2017, con una diminuzione riferibile all’area Periodici Italia (-4,4 milioni). Si incrementa dell’80% il deficit dell’Ebit passato da 4 a 7,2 milioni.

Dopo aver contabilizzato oneri di ristrutturazione e altre componenti straordinarie per 3,4 milioni, il risultato netto si esprime in una perdita di 13,6 milioni (+47,8% rispetto alla perdita di 9,2 milioni del 1Q 2017), nonostante un recupero di imposte di 2 milioni.

Al 31 marzo 2018, l’indebitamento finanziario netto si attesta a 221,9 milioni, aumentato di circa 33 milioni rispetto ai 189,2 milioni di fine dicembre 2017.

Alla luce del contesto di riferimento attuale e dell’andamento della gestione nei primi mesi dell’anno, è ragionevole confermare per l’esercizio 2018, a perimetro attuale, le stime già comunicate al mercato con ricavi consolidati in leggera contrazione, l’Ebitda adjusted sostanzialmente stabile e l’utile netto in diminuzione rispetto al 2017, quando però aveva contabilizzato componenti positive non ricorrenti. Il cash flow ordinario è stimato in un range compreso tra 55-60 milioni, in miglioramento dalla precedente previsione di 50 milioni.