L’istituto toscano ha evidenziato nel terzo trimestre una buona performance, con una tenuta dei ricavi in uno scenario sfidante, al netto delle componenti straordinarie, mentre calano i costi. Sia quelli operativi sia il costo del credito, grazie all’importante operazione di de-risking.

Mps presenta dei buoni conti, con l’utile netto molto superiore alle previsioni, ma con qualche segnale di lentezza nel rilancio del core business. La banca è comunque impegnata nel percorso di ristrutturazione concordato con le autorità europee e sta portando avanti con successo il proprio piano di de-risking.

I crediti deteriorati a fine settembre sono scesi a 19,5 miliardi (pari al 19,5% del totale crediti), dai 19,8 miliardi dello scorso mese di giugno e sono proiettati verso quota 15,7 miliardi (16% del totale crediti), includendo la vendita in corso di 3,3 miliardi di sofferenze e le offerte sul pacchetto da 0,4 miliardi di Utp. Se poi, come esercizio, a questi numeri si includono anche le cessioni in programma per il 2021, con gli Ifrs9, si arriva a un dato di 11,5 miliardi, pari al 12,4% del totale crediti. Si ricorda che a fine 2015 il totale dei crediti deteriorati si avvicinava ai 50 miliardi e rappresentava il 35% del totale crediti. Di questo, 24,1 miliardi sono stati ceduti tramite la maxi cartolarizzazione con assistenza di Gacs conclusa lo scorso mese di maggio.

Inoltre, iniziano a vedersi in modo significativo gli effetti del piano di ristrutturazione impostato dalla banca e che prevede un importante calo dei costi.

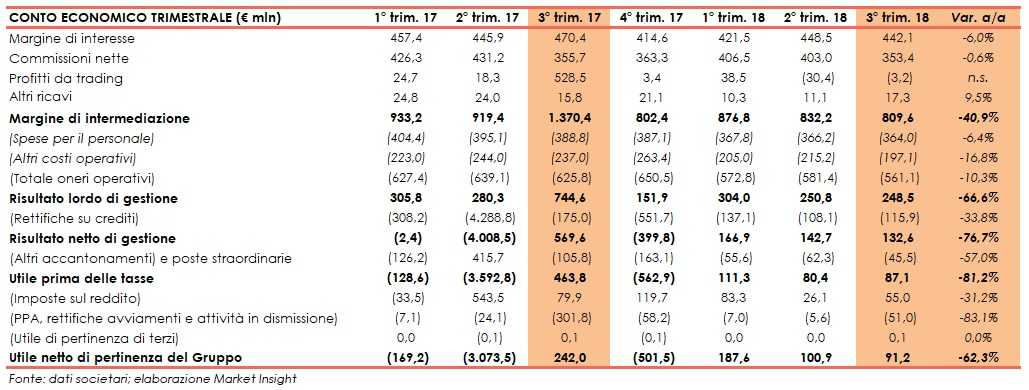

Nella tabella seguente riportiamo il conti economico trimestrale di Mps.

Prima di procedere a un confronto tra i dati trimestrali di Mps è bene premettere che i conti del terzo trimestre 2017 includevano alcune poste straordinarie relative all’operazione di burden sharing che hanno influenzato le dinamiche.

Il margine di intermediazione si è attestato a 809,6 milioni, contro i 1.370,4 milioni dell’analogo periodo del 2017. Al netto delle componenti straordinarie, tuttavia, nel terzo trimestre 2017 tale voce, lo scorso anno, sarebbe stata pari a 786 milioni.

Ma vediamo nel dettaglio le singole componenti. Il margine di interesse è ammontato a 442,1 milioni, in calo del 6% rispetto ai 470,4 milioni del periodo di confronto, che tuttavia includevano 51 milioni di componenti straordinarie legate al burden sharing.

Al netto di tale elemento il calo è limitato all’1,4% annuo, con la componente commerciale impattata dalla diminuzione dei volumi e dalla pressione competitiva sui tassi, solo parzialmente compensata dalla diminuzione del costo del funding. Da segnalare, inoltre, la diminuzione della contribuzione degli interessi derivanti dai crediti deteriorati, passati dal 105 milioni del periodo luglio-settembre ai 63 milioni del terzo trimestre 2018, secondo le regole contabili Ifrs9.

Le commissioni nette sono rimaste stabili a 353,4 milioni (-0,6% a/a). Le fee sono state penalizzate dalla volatilità dei mercati, soprattutto per quanto riguarda quelle di collocamento del wealth management. Positiva, invece, la tenuta delle commissioni di gestione ricorrenti. In calo anche il contributo di Compass.

La voce profitti da trading è stata negativa per 3,2 milioni, contro i 528,5 milioni positivi del terzo trimestre 2017, che includevano 533 milioni di beneficio derivante dal burden sharing.

Stabile la componente degli altri ricavi, pari a 17,3 milioni, contro i 15,8 milioni del periodo di confronto, che include i dividendi della joint venture nella bancassurance con Axa.

In calo i costi operativi, scesi a 561,1 milioni (-10,3% a/a). Il costo del personale è diminuito del 6,4% annuo a 364 milioni per la diminuzione dell’organico. Ulteriori benefici sono attesi dalle uscite previste dal nuovo Fondo di Solidarietà rinviate a fine anno o inizio 2019, in relazione al nuovo quadro regolatorio regionale.

Gli altri costi sono diminuiti del 16,8% a 197,1 milioni rispetto al terzo trimestre 2017, grazie alle azioni strutturali di contenimento dei costi che hanno interessato in particolare la gestione del comparto immobiliare e le spese legali connesse al recupero crediti, nonché il comparto ICT (anche a seguito della cessione del ramo acquiring avvenuta a giugno 2017).

In seguito a tale dinamiche il risultato lordo di gestione si è fissato a 248,5 milioni, non confrontabile con i 744,6 milioni dell’analogo periodo del 2017 e in linea con il risultato del secondo trimestre 2018.

In netto calo le rettifiche su crediti, scese del 33,8% annuo a 115,9 milioni, a testimonianza del percorso di de-risking effettuato.

Gli oneri non ricorrenti e straordinari includono 28,6 milioni del contributo al Fondo di Garanzia dei Depositi, 17,7 milioni di canone Dta, 27,8 milioni di costi straordinari derivanti da impegni presi col Dg Comp e relativi alla cessione di Mps Belgio e 11 milioni di accantonamenti per rischi su partecipazioni. Nel periodo luglio-settembre 2017 tali voci includevano anche 296 milioni di oneri straordinari relativi per la maggior parte al Fondo Esuberi del personale.

Dopo recuperi di imposte per 55 milioni, l’utile netto si è fissato a 91,2 milioni, non direttamente confrontabile con i 242 milioni del terzo trimestre 2017.