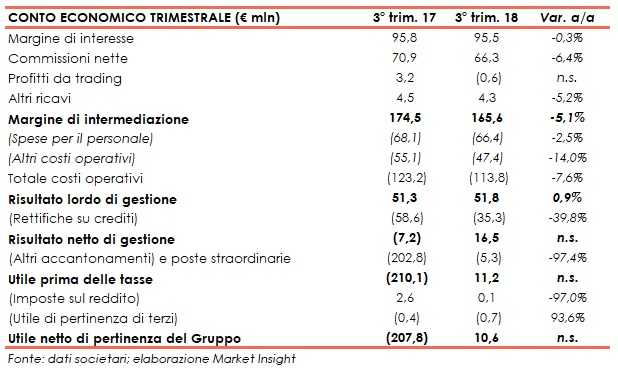

Creval ha archiviato il terzo trimestre 2018 con un utile netto di 10,6 milioni, a fronte di un rosso pari a 207,8 milioni nel periodo di confronto, che però era influenzato da 229 milioni di minusvalenze legate alla cessione di un portafoglio di Npl. Il risultato ha beneficiato del buon contenimento dei costi operativi (-7,6% a/a a 113,8 milioni) e, soprattutto, della significativa discesa delle rettifiche su crediti (-39,8% annuo a 35,3 milioni). Andamenti che hanno compensato il calo del margine di intermediazione a 165,6 milioni (-5,1% rispetto al terzo trimestre 2017).

“Il trimestre appena concluso rappresenta un’altra tappa fondamentale nel processo di rilancio di Creval. Dopo un primo semestre che ha visto la banca impegnata nel raggiungimento degli obiettivi previsti nel piano 2018-2020 in termini di rafforzamento patrimoniale, de-risking e razionalizzazione della struttura organizzativa, nel terzo trimestre abbiamo ricevuto da Banca d’Italia l’autorizzazione all’utilizzo ai fini prudenziali dei nostri modelli interni per la misurazione dei rischi di credito. L’implementazione di tali modelli di irrobustire ulteriormente la sua solidità patrimoniale. Il Cet1 pro-forma fully loaded è aumentato al 12,8%”.

È con queste parole che Mauro Selvetti, Ad di Creval, ha commentato i conti del terzo trimestre 2018. “Pertanto – prosegue Selvetti – “concluso il rafforzamento patrimoniale ed il piano di cessioni di crediti deteriorati previsto per il 2018, ora l’attività della banca è totalmente focalizzata sull’aumento della redditività operativa”.

Il margine di intermediazione di Creval, nel periodo luglio 2018, si è attestato a 165,6 milioni (-5,1% a/a).

Il margine di interesse è rimasto a 95,5 milioni, per effetto principalmente del maggiore contributo derivante dal portafoglio titoli in seguito alla ricomposizione del portafoglio avvenuta nei trimestri precedenti. Continua la progressiva riduzione dell’incidenza degli interessi da crediti deteriorati, che a fine settembre è stata pari 15% dal 17% del secondo trimestre e del 21% del primo trimestre, per via delle cessioni effettuale di sofferenze e Utp. I dati non sono perfettamente confrontabili con quelli del terzo trimestre 2017 a seguito dell’applicazione dell’Ifrs 9.

Le commissioni nette sono scese a 66,3 milioni (-6,4% annuo), per effetto sia di minori proventi rivenienti dal comparto dell’intermediazione creditizia sia del minore contributo delle commissioni di gestione intermediazione e consulenza che hanno risentito dell’andamento negativo dei mercati.

I profitti da trading sono passati da un valore positivo di 3,2 milioni a un saldo negativo di 0,6 milioni, risentendo del difficile contesto di mercato.

I costi operativi sono diminuiti a 113,8 milioni (-7,6% rispetto al periodo di confronto). Nel dettaglio, le spese per il personale sono calate a 66,4 milioni (-2,5% rispetto al terzo trimestre 2017) grazie ai risparmi correlati alle uscite volontarie attraverso il Fondo di Solidarietà, mentre gli altri costi operativi sono scesi a 47,4 milioni (-14% rispetto al periodo luglio-settembre 2017), nonostante includano 6,7 milioni riferiti a oneri di sistema.

Tali dinamiche hanno portato a un risultato lordo di gestione sostanzialmente invariato a 51,8 milioni.

Dopo rettifiche su crediti scese a per 35,3 milioni (-39,8% a/a) dovute anche all’applicazione del nuovo principio contabile Ifrs9, il risultato netto di gestione si è fissato a 16,5 milioni (rosso di 7,2 milioni nel terzo trimestre 2017).

La gestione straordinaria ha mostrato un lieve saldo negativo di 5,3 milioni, a fronte del rosso di 202,8 milioni del periodo luglio-settembre, che però includeva la minusvalenza di 229 milioni legata alla cessione di un portafoglio di Npl.

Il periodo si è chiuso con un utile netto di 10,6 milioni, a fronte del deficit di 207,8 milioni del terzo trimestre 2017, che però risentiva della suddetta minusvalenza.

Sul fronte della solidità patrimoniale, il Cet1 phased in al 30 settembre 2018 si fissa al 16,8% e al 17,6% pro-forma (10,6% al 31 dicembre 2017). L’aumento è dovuto al successo dell’aumento di capitale da 700 milioni, all’impatto positivo generato dal via libera di Bankitalia all’utilizzo dei modelli interni, ai benefici legati al de-risking e a quelli generati dalla riorganizzazione delle attività. Il Cet1 fully loaded è pari al 12,1% (12,8% pro-forma).