illimity, la nuova banca digitale specializzata in segmenti ad alto valore aggiunto del mercato delle Pmi, ha archiviato la prima trimestrale al 31 marzo 2019 con un margine di intermediazione pari a 9 milioni e crediti netti verso la clientela a 513 milioni (+6% rispetto a fine 2018). I 745 milioni di business sviluppati dall’inizio dell’operatività in settembre 2018 a fine aprile e la solida pipeline, confermano la traiettoria dei volumi previsti dal piano industriale 2018-2023.

“Siamo molto soddisfatti dei risultati del nostro primo trimestre e degli obiettivi raggiunti nel periodo. Abbiamo rispettato tutte le scadenze del piano industriale 2018-2023 e generato solidi volumi di business”.

È con queste parole che Corrado Passera, Ceo di illimity, la nuova start-up bancaria digitale e specializzata in segmenti ad alto valore aggiunto del mercato delle Pmi, ha commentato i risultati della prima trimestrale chiusa al 31 marzo 2019 della nuova banca.

“Il risultato economico è quindi pienamente in linea con quanto atteso e riflette la natura di start-up della nuova banca i cui risultati ancora non riflettono tutti i benefici della leva operativa e il contributo ai ricavi delle componenti di earn-out del business Turnaround, che ci aspettiamo in misura significativa nell’orizzonte di piano industriale. Abbiamo infatti lavorato e investito nella definizione della struttura e nell’avvio dell’operatività in una fase in cui il business originato genera ricavi in maniera graduale”, ha aggiunto il ceo.

“Nei prossimi mesi, la robusta pipeline sosterrà la graduale crescita dei ricavi, mentre continueremo a lavorare e investire come previsto dal piano con l’obiettivo di completare il lancio della banca diretta digitale previsto a giugno 2019”, ha concluso Passera.

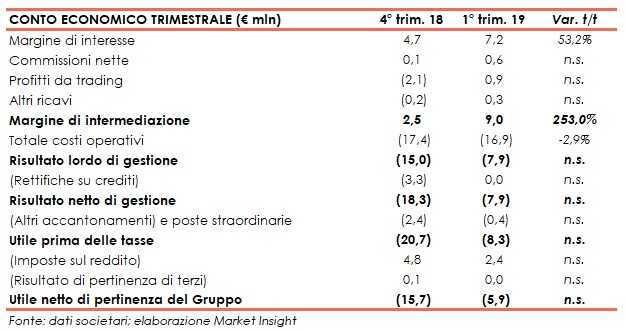

Prima di passare al commento dei dati, si segnala il conto economico relativo al quarto trimestre 2018 fa riferimento ai risultati consolidati di Spaxs, la spac che ha effettuato la business combination con Banca Interprovinciale dando vita alla nuova realtà.

Il margine di intermediazione, nel primo trimestre 2019, si è attestato a 9 milioni (2,5 milioni nel trimestre di confronto).

Il margine di interesse ha raggiunto 7,2 milioni (+53,2% t/t), grazie ai nuovi business avviati dalla banca. Da segnalare il significativo contributo dell’attività della divisione Npl Investment & Servicing, che nel trimestre ha registrato incassi sui portafogli acquistati superiori a quanto previsto nei relativi piani di recupero.

I profitti da trading, pari a 0,9 milioni (-2,1 milioni nel quarto trimestre 2018), sono legati alla cessione di ulteriori 65 milioni di titoli di Stato.

I costi operativi si sono fissati a 16,9 milioni (-2,9% t/t). Le spese per il personale sono state pari a 6,5 milioni e riflettono il reclutamento di nuove risorse, con il numero di “illimiters” in crescita dai 138 di fine 2018 a 210 a marzo e oggi ulteriormente salito fino a circa 240. Le altre spese amministrative includono costi per consulenze e costi connessi alla fase di start-up, che possono essere considerati come non ricorrenti per circa 2,6 milioni.

Il saldo netto delle rettifiche di valore su crediti nel trimestre è risultato sostanzialmente nullo per l’effetto di due componenti: circa 1,4 milioni di rettifiche nette su crediti verso clientela, corrispondenti ad un costo del credito annualizzato di circa 124 pb, pareggiati dagli effetti positivi pari a 1,4 milioni derivanti dalla periodica valutazione delle prospettive di incassi dei portafogli Npl.

Il periodo si è chiuso quindi con un risultato netto negativo di 5,9 milioni, in linea con quanto previsto dal piano industriale in relazione alla fase di start-up della banca, nella quale i costi relativi alla costruzione della struttura operativa hanno preceduto la maturazione dei ricavi derivanti dal business generato.

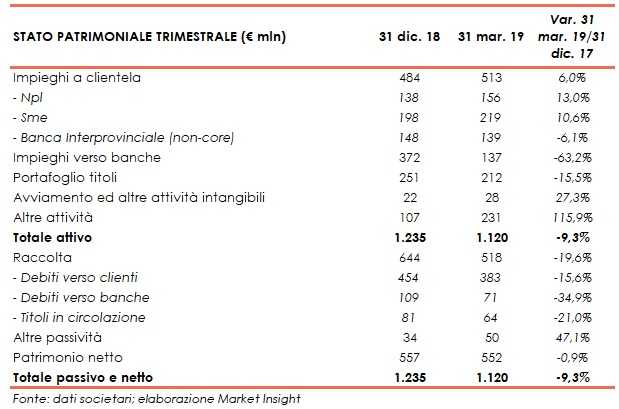

I dati comparativi utilizzati per la costruzione dello stato patrimoniale riclassificato fanno riferimento ai risultati consolidati di Spaxs al 31 dicembre 2018.

Sul fronte patrimoniale, al 31 marzo 2019 il totale attivo ammonta a 1.120 milioni (1.235 milioni al 31 dicembre 2018), e comprende principalmente crediti per finanziamenti concessi alla clientela per 513 milioni (+6% rispetto a fine 2018), grazie alle nuove operazioni relative ai nuovi business concluse nel corso dei primi tre mesi.

Nello specifico, a fine marzo gli impieghi a clientela riferiti alla divisione Npl hanno toccato 156 milioni (+13% rispetto al 31 dicembre), quelli riferiti alla divisione Sme 219 milioni (+10,6% rispetto al 31 dicembre 2018), mentre quelli dell’ex Banca Interprovinciale (considerati non-core) a 139 milioni (-6,1% rispetto a fine dicembre).

A marzo 2019, lo stock di crediti dubbi netti organici è rimasto sostanzialmente invariato a circa 18 milioni, corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti totali verso la clientela (con esclusione dei portafogli Npl acquistati e dei titoli classificati come HTC) pari al 4,7% rispetto al 4,3% del 2018.

La raccolta netta da clientela è scesa a 383 milioni (-15,6% rispetto al 31 dicembre 2018), concentrato prevalentemente su depositi a vista da clientela corporate.

Il tutto in linea con quanto previsto dal piano industriale in relazione alla strategia della banca di riposizionamento del proprio modello distributivo su canali interamente digitali e al focus su forme di raccolta diretta a medio/lungo termine da clientela retail acquisite attraverso la piattaforma europea di depositi, Raisin, appena attivata, e la piattaforma proprietaria di banca diretta digitale di illimity che sarà attiva entro giugno 2019.

In merito alla solidità patrimoniale, al 31 marzo il Cet1 si mantiene su livelli molto elevati, pari all’83% circa.