illimity, la nuova banca digitale specializzata in segmenti ad alto valore aggiunto del mercato delle Pmi, ha chiuso il secondo trimestre con un margine di intermediazione pari a 11,3 milioni e crediti netti verso la clientela per 775 milioni (+50,2% rispetto a fine marzo). Confermato lo slancio commerciale, con 1,2 miliardi di volumi di business sviluppati dall’inizio dell’operatività a fine luglio.

“Anche la seconda trimestrale rispetta tutte le scadenze ed è in linea con la traiettoria prevista dal piano industriale di illimity sia come volumi di attività che come risultati economici”.

È con queste parole che Corrado Passera, Ceo di illimity, la nuova start-up bancaria digitale e specializzata in segmenti ad alto valore aggiunto del mercato delle Pmi, ha commentato i risultati del secondo trimestre 2019.

“La scadenza più ambiziosa dal punto di vista temporale, la messa a punto della banca diretta entro giugno, è stata rispettata e confermiamo il lancio commerciale entro metà settembre. Si completa così con il terzo pilastro la costruzione di illimity, che affianca la divisione Sme e Npl già pienamente operative”, ha aggiunto il manager.

“Nel trimestre è entrata a pieno regime la partnership con Raisin, piattaforma paneuropea di open banking, per la raccolta di depositi, con risultati molto soddisfacenti già dopo pochi mesi dal suo avvio, e abbiamo realizzato due importanti iniziative non previste dal piano: sono certo che l’acquisizione di IT Auction e l’accordo con il gruppo Azimut contribuiranno a rafforzare ulteriormente il nostro posizionamento, accelerando la messa a terra della nostra strategia”, conclude Passera.

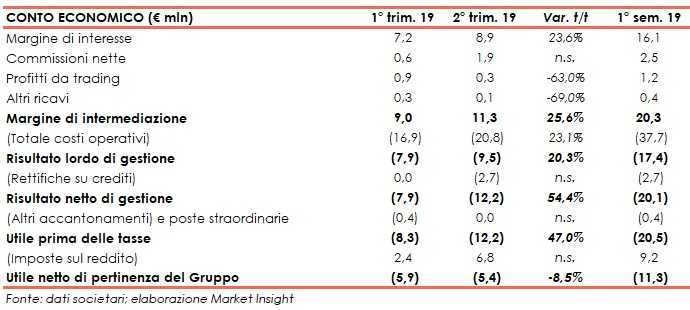

Nel complesso, i risultati economici di illimity nel secondo trimestre evidenziano un incremento dei ricavi, destinato ad accelerare dal prossimo trimestre per effetto del business originato nell’ultima parte del trimestre e nel mese di luglio.

Il margine di intermediazione si è attestato a 11,3 milioni (+25,6% rispetto al trimestre di confronto). Nel primo semestre è stato pari a 20,3 milioni.

Il margine di interesse ha raggiunto 8,9 milioni (+23,6% t/t), grazie ai nuovi business avviati dalla banca. Da segnalare il significativo contributo dell’attività della divisione Npl Investment & Servicing, che nel trimestre ha registrato incassi sui portafogli acquistati superiori a quanto previsto nei relativi piani di recupero. Nei primi sei mesi si è attestato a 16,1 milioni.

Le commissioni nette sono salite a 1,9 milioni (0,6 milioni nel primo trimestre 2019), grazie al contributo delle commissioni up-front di strutturazione delle operazioni di senior financing Npl e di Cross-over & Acquisition finance. Nel primo semestre sono state pari a 2,5 milioni.

I profitti da trading, pari a 0,3 milioni (0,7 milioni nel trimestre di confronto), sono legati alla cessione di ulteriori 27 milioni di titoli di Stato. Nei primi sei mesi si sono attestati a 1,2 milioni.

I costi operativi sono cresciuti a 20,8 milioni (+23,1% t/t), al cui interno le spese per il personale sono salite a 8,7 milioni (+37% t/t) per il reclutamento di nuove risorse, a realizzazione del piano di sviluppo della nuova banca.

Nel trimestre sono state effettuate rettifiche su crediti per 2,8 milioni, per fronteggiare il deterioramento di parte dei crediti del portafoglio in essere della ex Banca Interprovinciale, con un costo del credito annualizzato di circa 190 pb con riferimento al solo secondo trimestre e di 138 pb per il primo semestre.

Con riferimento alle imposte, l’importo di 6,8 milioni nel secondo trimestre include il beneficio fiscale derivante dall’iscrizione del tax asset sulla perdita fiscale generata dall’incorporata Spaxs nel 2018 e sull’agevolazione alla crescita economica per 3,8 milioni.

Il periodo si è chiuso con un risultato netto negativo di 5,4 milioni, portando il risultato netto dei primi sei mesi del 2019 a 11,4 milioni, in linea con quanto previsto dal piano industriale.

Sul fronte patrimoniale, al 30 giugno 2019 il totale attivo ammonta a 1.253 milioni (1.120 milioni al 31 marzo 2019), e comprende principalmente crediti per finanziamenti concessi alla clientela per 775 milioni (+50,2% rispetto a fine marzo), grazie alle nuove operazioni relative ai nuovi business concluse nel corso dei primi tre mesi.

Di questi, i volumi di attivi nei business specializzati con la clientela Pmi e nel segmento Npl corporate sono pari a 646 milioni (+71% rispetto al 31 marzo 2019 e +92% da inizio anno). Tale tendenza risulta ancor più significativa alla luce della progressiva flessione degli impieghi del portafoglio ex Bip, in linea con il piano industriale.

A giugno 2019, lo stock di crediti dubbi netti organici si attesta a circa 20 milioni (17,7 milioni a fine marzo), corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti totali verso la clientela (con esclusione dei portafogli Npl acquistati e dei titoli classificati come HTC) pari al 3,5% rispetto al 4,7% del primo trimestre.

La raccolta netta da clientela è scesa a 381 milioni (-14,6% rispetto al 31 marzo 2018), principalmente a seguito della riduzione di fonti di raccolta a vista da clientela corporate della ex Banca Interprovinciale.

Con l’avvio della partnership con Raisin nel mese di maggio, a fine luglio la raccolta da clientela retail realizzata attraverso tale piattaforma ha raggiunto 107 milioni, contribuendo alla stabilizzazione della raccolta complessiva da clientela.

In merito alla solidità patrimoniale, al 30 giugno il Cet1 si mantiene su livelli molto elevati, pari al 48% circa.