Il gruppo anglo-olandese di beni di consumo Unilever basa la sua strategia sia sulla gestione dinamica dei brand in portafoglio sia sulla sostenibilità ambientale. In quest’ultimo ambito si inserisce l’introduzione da parte di Cif in Uk del sistema di ricarica per il riutilizzo dei contenitori in plastica. I ricavi nei primi sei mesi dell’esercizio 2019 hanno registrato un calo dello 0,9% a/a da 26,4 miliardi a 26,1 miliardi a causa della contrazione del business Alimentare (-10,9% a 10,0 miliardi) per via delle cessioni di asset, l’Ebitda è sceso del 3,5% da 5,8 miliardi a 5,6 miliardi mentre l’Ebit è salito dell’1,3% da 4,5 miliardi a 4,6 miliardi. Infine, l’utile netto si è attestato sui 3,2 miliardi, in linea col risultato del primo semestre 2018.

Unilever è un’azienda di beni di largo consumo che gestisce oltre 400 brand ed è articolata nelle seguenti business units:

- Bellezza e cura della persona, che comprende principalmente prodotti per la cura della pelle e dei capelli, deodoranti e prodotti per l’igiene orale e opera con vari marchi tra cui Axe, Badedas, Rexona, Impulse, Dove, Clear, Mentadent e Fissan sono noti al mercato italiano;

- Alimentare, che comprende, tra i prodotti distribuiti in Italia, principalmente bevande (Lipton), cibi pronti (Knorr) e gelati (Algida, Magnum, Carte d’Or);

- Prodotti per la casa, costituito dal segmento della cura della casa tra cui saponette, prodotti per la pulizia e opera con vari marchi tra cui Cif, Coccolino, Lysoform e Svelto sono conosciuti nei mercati italiani.

La Società opera in più di 190 mercati e gestisce circa 300 stabilimenti in oltre 70 Paesi suddivisi nei segmenti geografici Europa, Americhe e Resto del mondo (Asia, AMET e RUB).

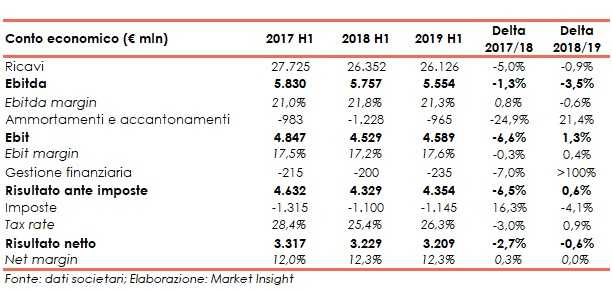

CONTO ECONOMICO

L’evoluzione delle componenti del conto economico del primo semestre negli ultimi tre esercizi può essere rappresentata dalla seguente tabella:

Si è attenuato il trend di contrazione dei ricavi che sono scesi dello 0,9% a/a tra il primo semestre 2018 e il primo semestre 2019 (da 26,4 miliardi a 26, 1 miliardi rispettivamente), mentre tra i primi sei mesi del 2017 e quelli del 2018 si erano ridotti del 5,0% (da 27,7 miliardi a 26,4 miliardi).

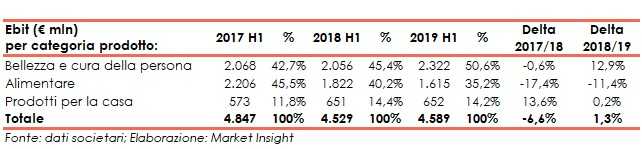

Grazie alla diminuzione della voce Ammortamenti e accantonamenti da 1,2 miliardi a 965 milioni, l’Ebitda del 2019 è risultato in crescita dell’1,3% a/a da 4,5 miliardi a 4,6 spinto,a livello di business, dall’andamento del segmento Bellezza e cura della persona, in aumento del 12,9% a/a da 2,06 miliardi a 2,32 miliardi.

In calo l’Ebit dell’Alimentare da 1,8 miliardi a 1,6 miliardi (-11,4% a/a) a causa delle variazioni di perimetro, mentre il segmento prodotti per la casa è risultato stabile sui 652 milioni.

Infine, l’aumento del saldo negativo della gestione finanziaria da 200 milioni a 235 milioni e del carico fiscale da 1.100 milioni a 1.145 milioni, determinano la diminuzione dell’utile netto dello 0,6% a/a rimanendo comunque sui 3,2 miliardi.

Anche il net margin è rimasto stabile intorno al 12,3%.

BREAKDOWN RICAVI

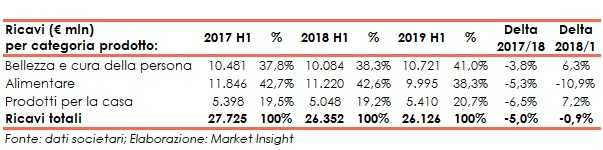

Il primo semestre dell’esercizio 2019 ha visto un fatturato in calo dello0,9% a/a a26,1 miliardi principalmente per la cessione a Kkr di Upfield, proprietaria dei brand Becel, Flora, Country Crock and Blue Band, nel luglio 2018, parzialmente compensata dall’andamento dei tassi di cambio e della crescita organica frutto sia dell’aumento dei prezzi (+2,1% a/a) che dei volumi (+1,2% a/a).

In particolare, il segmento Bellezza e Cura della Persona ha contribuito per 10,7 miliardi ai ricavi consolidati (+6,3% a/a), quello dei Prodotti per la casa per 5,4 miliardi (+7,2% a/a) mentre a causa del citato effetto perimetro, l’Alimentare ha totalizzato ricavi per 10,0 miliardi in discesa del 10,9% rispetto agli 11,5 miliardi dei primi sei mesi del 2018.

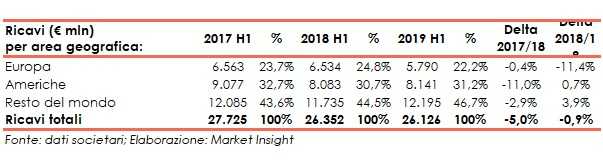

A livello geografico la performance è stata negativa in Europa (-11,4% a/a a 5,8 miliardi), sempre per effetto delle cessioni, e positiva nelle Americhe (+0,7% a/a a 8,1 miliardi) e nel resto del mondo (+3,9% a/a a 12,2 miliardi).

CONFRONTO COI COMPETITORS

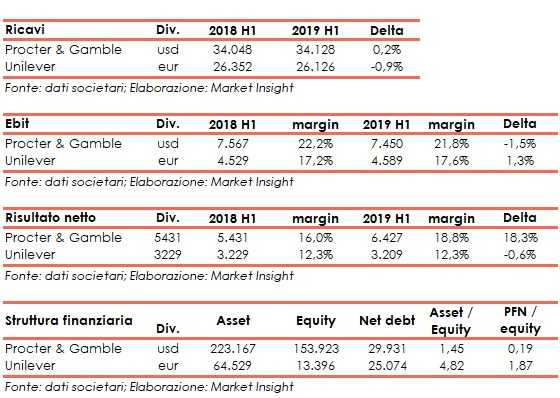

Principale competitor di Unilever è l’americana Procter & Gamble,che nel primo semestre del corrente esercizio (chiuso il 31 dicembre 2018) ha realizzatoun fatturato di usd 34,0 miliardi(+0,2%a/a), un Ebit di 7,5 miliardi (-1,5% a/a) e un utile netto di 6,4 miliardi (+18,3% a/a).

A livello patrimoniale P&G dispone di asset per 223 miliardi di cui 153,9 miliardi sono coperti dal patrimonio netto.

Oltre a Procter & Gamble, Unilever si trova a fronteggiare la concorrenza di player focalizzati nei singoli settori quali Nestlé nell’alimentare, Henkel nei prodotti per la casa e Johnson & Johnson nel segmento igiene e cura della persona.

STATO PATRIMONIALE

Lastruttura finanziariaconsolidata vede un patrimonio netto che passadai12,1 miliardi del 31dicembre 2018 (con il ratio Total asset / Equity pari a 4,2x)ai 13,4 miliardi del 30 giugno 2019 (con il ratio Total asset / Equity pari a 4,6x).

Nel periodo considerato, anche l’indebitamento finanziario netto ha registrato un aumento dai 23,5 miliardi di fine 2018 ai 25,1 miliardi del 30 giugno u.s. con la componente a breve che è cresciuta anche passando da 383 milioni a 1,7 miliardi.

Al 30 giugno 2018 l’equity era pari a 12,3 miliardi e la pfn negativa per 25,6 miliardi.

FLUSSI DI CASSA

I flussi di cassa operativi sono stati pari a 2,4 miliardi, già al netto degli 1,9 miliardi assorbiti dall’aumento del capitale circolante netto.

Questa introiti, insieme agli 1,9 miliardi provenienti dall’aumento del debito finanziario, sono stati impiegati principalmente nell’attività di investimento pari a 716 milioni, nella distribuzione di dividendi per 2,1 miliardi, nel pagamento di interessi per 369 milioni e in operazioni sul capitale per 200 milioni.

STRATEGIA

Per far crescere il business nel lungo termine, Unilever ha come obiettivo creare un ambiente di vita sostenibilebasato sui seguenti aspetti:

- sviluppo delle attività in termini di volumi, margini ed efficienza del capitale,

- miglioramento della salute e del benessere, inclusi gli aspetti nutrizionali, l’igiene,

- riduzione dell’impatto ambientale riducendo gli sprechi di acqua, migliorando lo smaltimento degli scarti e utilizzando energie da fonti rinnovabili.

Per raggiungere tale obiettivo li Gruppo ha adottato le seguenti linee guida:

- sviluppo del portafoglio,tramite le scelte delle categorie prodotto, la gestione attiva e la costruzione di attività Prestige

- sviluppo dei brand, grazie a un approccio mirato all’innovazione, guidato dall’efficienza e dalla marginalità e all’aumento degli investimenti nel marketing digitale

- sviluppo dei mercati con orientamento al marketing, ai mercati emergenti e l’e-commerce

- attenzione ai costi con l’adozione dello zero basedbudgetting, l’ottimizzazione delle spese di produzione e di quelle generalie lo sfruttamento delle economie di scala

- risorse umane, attraendo e sviluppando i talenti

OUTLOOK

Per l’intero anno il management sia aspetta una crescita dei ricavi, a tassi e perimetro costanti, nella parte bassa del range 3- 5%, un miglioramento dei risultati operativi, sempre a livello omogeneo, ed elevati cash flows.

L’accelerazione della crescita rimane la massima priorità per il Gruppo, che continuerà a fare evolvere il portafoglio e a cercare canali di crescita rapida nonché opportunità geografiche.

PUNTI DI FORZA

Portafoglio brand: ampio e inclusivo di marchi ben conosciuti dai consumatori

Diversificazione di prodotto: il Gruppo opera in più segmenti di mercato (prodotti per la casa, alimentare, e cura della persona) e ini ognuno di essi con una pluralità di prodotti

Diversificazione geografica: il Gruppo è presente in tutte le aree del pianeta

Dimensioni: i volumi sono tali da potere beneficiare di economie di scalanelle fasi diapprovvigionamento, produzione e marketing

Capacità distributiva: il Gruppo riesce a essere presente sia nella piccola che nella grande distribuzione

PUNTI DI DEBOLEZZA

Capacità di bilancio inferiore rispetto al diretto competitor P&G

Prodotti altamente sostituibili senza aggravio di costi

Struttura finanziaria debole con un elevato rapporto Total Asset / Equity

OPPORTUNITA’

Sviluppo dei Paesi emergenti come possibili nuovi mercati per il Gruppo

Utilizzo dei media quali canali marketing per diffondere i propri prodotti

Sensibilizzazione dei consumatori e dei regolatori verso tematiche ambientali, già al centro della strategia aziendale

Lifestyle della generazione millenials, sulla quale si basa lo sviluppo dei prodotti del Gruppo

MINACCE

Aumento delle private labels, che, grazie a prodotti sostitutivi a prezzi inferiori,che possono influenzare le scelte d’acquisto dei consumatori

Presenza di competitors operanti su larga scala quali, ad esempio,Nestlé nell’alimentare e Johnson &Johnson nell’igiene personale

CONSENSUS

Al 2022 gli analisti si attendono ricavi a 59,4 miliardi (cagr del 4,9% rispetto ai 49,6 miliardi del 2018), l’Ebitda a 13,9 miliardi (cagr del 6,9% rispetto ai 10,9 miliardi del 2018) e l’Ebit a 11,7 miliardi 8cagr del 6,3% rispetto ai 9,4 miliardi del 2018).

Anche la marginalità al 2022 è vista in espansione con un Ebitda margin in progresso dal 22,0% del 2018 al 23,4% e l’Ebit margin in crescita dal 18,9% al 19,7%.

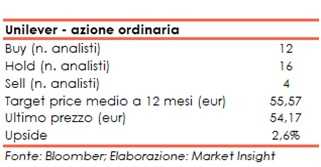

Alla luce di ciò il target price medio dell’azione ordinaria è stato stimato sugli eur 55,57 ovvero il 2,6% sopra le attuali quotazioni, con gli analisti divisi tra 12 buy, 16 hold e 4 sell.

BORSA

Dopo un avvio del 2019 sul supporto di medio periodo nella banda 46,0 – 47.5, l’azione ha formato tra fine maggio e inizio luglio una figura di triplo massimo in area eur 55 dal quale è stata respinta ed è tornata su un altro livello di supporto posto tra eur 50,0 – 50,5.

Da qui, il 5 agosto è riperso il movimento rialzista che ha portato il titolo sui massimi storici sugli eur 57,5 il 5 settembre per poi riportarsi sui valori attuali a eur 54, nuova area di supporto non distante dalla banda di Boellinger inferiore posta a eur 53,19.

Da inizio anno l’azione ha dunque guadagnato il 13,88% inferiore al +17,54% messo a segno dall’indice di riferimento Aex 25.

L’andamento dell’anno in corso conferma il trend ascendente di lungo periodo iniziato a marzo 2009 quando il titolo scambiava sugli eur 13,5.