Sicit Group, approdata all’Aim lo scorso 20 maggio, è nata dalla business combination tra Sicit 2000 e la SPACSprintItaly. Un’operazione da 100 milioni il cui obiettivo è quello di accelerare e consolidare il percorso di crescita intrapreso. Pertanto, nella prima metà dell’anno l’operatività è stata caratterizzata, tra l’altro, da operazioni straordinarie quali la quotazione e l’implementazione delle trasformazioni strutturali necessarie per consentire il passaggio al MTA (eventualmente al segmento STAR), con l’approvazione del bilancio 2019.

MODELLO DI BUSINESS

Sicit Group, nata dalla business combination tra Sicit 2000 e la SPACSprintitaly, trasforma i residui e rifiuti dell’industria conciaria in idrolizzati proteici, utilizzati principalmente come biostimolanti per l’agricoltura e ritardanti per l’industria del gesso.

La parte restante del business è rappresentata dal grasso animale, venduto come materia prima per la produzione di biofuel.

La società, i cui clienti sono i big principali player del settore agronomico (quali, ad esempio Basf, Bayer, Etex, Isagro, Knauf, Nufarm, Saint-Gobain, Sipcam, Syngenta, Usg, WinfieldUnited), opera attraverso 2 stabilimenti produttivi altamente automatizzati e tecnologici, situati nel cuore del principale distretto conciario italiano ed europeo, 3 laboratori all’avanguardia, una filiale in Cina e una in Usa.

L’azienda chimica vicentina offre un servizio importante all’industria conciaria delle pelli,  ritirando i residui di lavorazione (a cominciare da oltre 100mila ton di sottoprodotti di origine animale) e trasformandoli in idrolizzati proteici, prodotti ad elevato valore aggiunto. I biostimolanti e i ritardanti così prodotti sono infatti totalmente biodegradabili e non presentano rischi per la salute pubblica e l’ambiente.

ritirando i residui di lavorazione (a cominciare da oltre 100mila ton di sottoprodotti di origine animale) e trasformandoli in idrolizzati proteici, prodotti ad elevato valore aggiunto. I biostimolanti e i ritardanti così prodotti sono infatti totalmente biodegradabili e non presentano rischi per la salute pubblica e l’ambiente.

ULTIMI AVVENIMENTI

Nei mesi passati, ha commentato Massimo Neresini, amministratore delegato di Sicit Group, “abbiamo costruito solide fondamenta che ci consentiranno di portare avanti il nostro importante piano di significativa crescita e internazionalizzazione, orientato al medio-lungo termine”.

La prima metà del 2019, prosegue l’Ad, “ha segnato uno spartiacque per Sicit, in quanto siamo stati impegnati, con successo, nella business combination, nel processo di quotazione all’AIM e nell’implementazione di quelle trasformazioni strutturali necessarie per consentirci di approdare al MTA (eventualmente al segmento STAR), con l’approvazione del bilancio 2019”.

In questa direzione, nel primo semestre, la società ha proseguito con gli investimenti finalizzati al miglioramento dei processi e dei prodotti e all’ampliamento della capacità produttiva, che hanno assorbito oltre 3 milioni di euro.

Tra i più importanti rientrano, il completamento dell’impianto di cogenerazione di Arzignano e quello dei nuovi impianti di concentrazione e centrifuga del gesso di defecazione, nonché l’avvio dell’impianto per la produzione di idrolizzati proteici da pelo animale e il completamento dell’impianto di macinazione dei rifili.

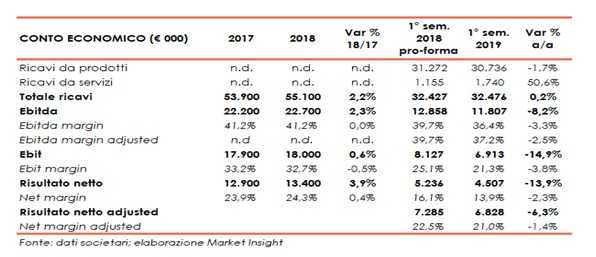

CONTO ECONOMICO

Il bilancio del primo semestre 2019 rappresenta il primo dopo la business combination. Pertanto, la società ha fornito gli schemi pro-forma al 30 giugno 2018 predisposti al fine rendere omogeneo il confronto, rappresentando retroattivamente gli effetti dell’operazione al 1° gennaio 2018 economici e patrimoniali al 31 dicembre 2018.

A fine giugno 2019 i ricavi da vendita prodotti sono diminuiti dell’1,7% a 30,7 milioni, mentre i ricavi totali, comprensivi di quelli da ritiro dei residui/rifiuti della lavorazione conciaria, segnano una sostanziale stabilità a 32,5 milioni (+0,2%).

L’Ebitda si ferma a 11,8 milioni (-8%) a seguito della maggiore incidenza dei costi di gestione, in particolare di vendita e generali e amministrativi, dovuta ad un mix di clienti leggermente diverso nonché all’inserimento di nuove figure professionali per rafforzare la struttura, il CdA e i comitati di controllo interni;al netto costi non ricorrenti per 0,3 milioni l’Ebitda adjusted è pari a 12,1 milioni (-6%).

L’Ebit cifra in 6,9 milioni (-15%), spesati ammortamenti e svalutazioni per 4,9 milioni (+3,4%), inclusivi per entrambe i periodi di oltre 2 milioni di ammortamento del disavanzo da annullamento connesso alla business combination.

Il semestre chiude con un utile netto in calo del 14% a 4,5 milioni mentre, al netto dei costi non ricorrenti e dell’ammortamento del disavanzo da annullamento, l’utile netto adjusted risulta pari a 6,8 milioni (-6,3%).

I ricavi 2018, attestatisi a 55 milioni (+2%), registrano una crescita sia dei biostimolanti (+11% ) sia dei ritardanti per l’industria del gesso (+6%), che hanno più che compensato la contrazione del fatturato del grasso combustibile (-16%), attribuibile alla riduzione del prezzo di vendita nel corso dell’anno. L’incidenza dell’Ebitda sui ricavi 2018 si attesta al 41%, mentre quella dell’utile netto è pari al 24%, al netto di parte dei costi non ricorrenti sostenuti per l’operazione di Business Combination con SprintItaly.

BREAKDOWN RICAVI

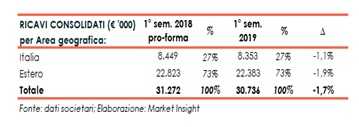

Il 61% delle vendite per prodotti (realizzati per il 73% all’estero) proviene da quelli destinati all’agricoltura, la cui leggera flessione (-0,4% a 18,6 milioni) è legata alla  diminuzione dei ricavi in APAC e Americas, non completamente compensati dalla crescita del mercato italiano, caratterizzato da prodotti a minore valore aggiunto. Le vendite di ritardanti per gessi ammontano a 8,3 milioni (27% del totale), in calo dell’1,3% per i minori volumi sul mercato asiatico. Il negativo andamento della quotazione del grasso sul mercato domestico, a fronte di volumi stabili, è alla base del calo (-5,5% a 3,4 milioni) delle vendite di grasso. Residuali le vendite di altri prodotti.

diminuzione dei ricavi in APAC e Americas, non completamente compensati dalla crescita del mercato italiano, caratterizzato da prodotti a minore valore aggiunto. Le vendite di ritardanti per gessi ammontano a 8,3 milioni (27% del totale), in calo dell’1,3% per i minori volumi sul mercato asiatico. Il negativo andamento della quotazione del grasso sul mercato domestico, a fronte di volumi stabili, è alla base del calo (-5,5% a 3,4 milioni) delle vendite di grasso. Residuali le vendite di altri prodotti.

STATO PATRIMONIALE

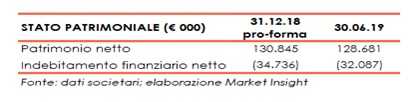

Nel periodo il gruppo presenta liquidità netta pari a 32 milioni, in calo di 2,6 milioni rispetto a fine 2018, dopo investimenti in immobilizzazioni tecniche per 3 milioni e dividendi distribuiti a giugno 2019 per 6,4 milioni, a fronte di 6,8 milioni di flussi di cassa generati dalla gestione operativa.

PROSPETTIVE DEI MERCATI DI RIFERIMENTO

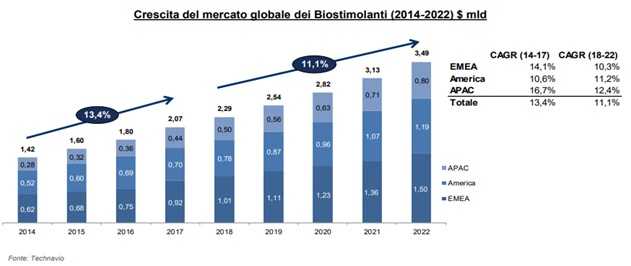

Il business dei biostimolanti è in costante sviluppo, in virtù del crescente interesse delle multinazionali sulla spinta dell’agricoltura bio e dell’avversità del consumatore agli additivi chimici. La crescita è guidata dall’area EMEA, che rappresenta il mercato più importante, e dall’America Latina, che presenta le migliori prospettive di sviluppo.

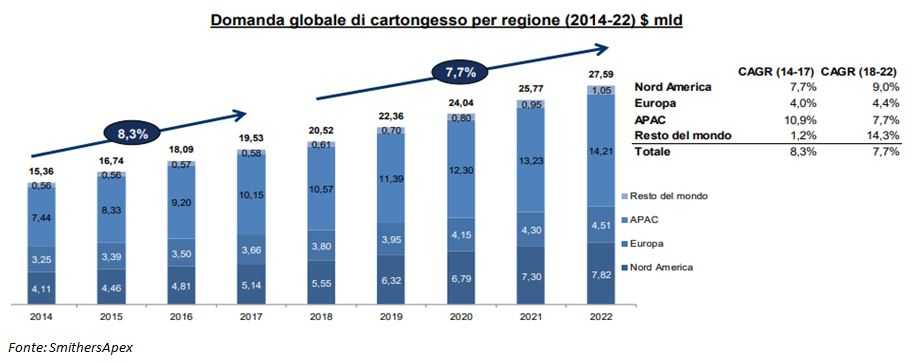

Il mercato globale dei pannelli in cartongesso beneficerà dell’urbanizzazione dei paesi in via di sviluppo (Asia in particolare) e dei metodi di costruzione che utilizzano pannelli in gesso all’interno degli edifici, anche in Europa e negli Stati Uniti.

OUTLOOK

La società proseguirà con la strategia di sviluppo e crescita sui mercati esteri non escludendo potenziali acquisizioni o partnership con altri gruppi industriali. Proseguirà inoltre nello sviluppo di nuovi prodotti in stretta collaborazione con i propri clienti.

A fronte di alcune temporanee flessioni dei mercati esteri verificatesi nel primo semestre, il gruppo ha posto in essere azioni strategiche finalizzate all’inserimento di nuovi prodotti e nuove tecnologie di produzione. In questa direzione si inserisce l’avvio anticipato dei test di produzione di idrolizzato proteico dal trattamento del pelo, originariamente previsti dal 2020.

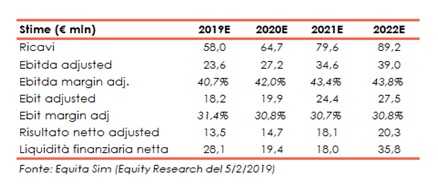

Gli analisti di Equita Sim, nello studio di inizio febbraio 2019, prevedono per l’esercizio in corso ricavi per 58 milioni, dai 55 milioni di fine 2018, per poi aumentare progressivamente fino a superare 89 milioni nel 2022. Un andamento sostenuto dal potenziamento dei due  impianti esistenti, l’apertura di quello nuovo in America Latina, nonché l’offerta di nuovi prodotti per l’industria agricola attraverso un nuovo impianto di biostimolanti granulari.

impianti esistenti, l’apertura di quello nuovo in America Latina, nonché l’offerta di nuovi prodotti per l’industria agricola attraverso un nuovo impianto di biostimolanti granulari.

L’Ebitda Adjusted dai 23,6 milioni stimati per fine 2019 salirà a 39 milioni nel 2022, con una marginalità vicina al 41% nel 2019 per salire al 43,8% nel 2022. In progressivo aumento l’utile netto adjusted atteso a oltre 20 milioni a fine periodo previsionale.

PUNTI DI FORZA

- Accesso privilegiato alla materia prima grazie alla vicinanza e connessione con il distretto conciario vicentino.

- Sostenuta redditività.

- Track record di successo.

PUNTI DI DEBOLEZZA

- Dipendenza dalla disponibilità di materia prima.

- Limitata diversificazione con concentramento nell’elettrolisi delle proteine animali.

OPPORTUNITA’

- Aspettative di forte crescita del mercato dei biostimolanti e del cartongesso.

- L’iniezione di capitale introitato con la business combination sosterrà ed accelererà la crescita del gruppo

MINACCE

- Rischi connessi all’evoluzione del quadro normativo di riferimento.

- L’acuirsi della concorrenza da parte di player asiatici con l’offerta di biostimolanti a basso prezzo.

BORSA

Sicit Group, sorta dalla fusione per incorporazione di Sicit 2000 nella SPACSprintItaly, è sbarcata sul mercato Aim di Borsa Italiana lo scorso 20 maggio e sembra non aver riscontrato ancora in questi mesi di quotazione un adeguato apprezzamento da parte del mercato.

Dal giorno del debutto a Piazza Affari il titolo ha infatti lasciato sul terreno poco più del 15% a fronte di un -11% registrato dal Ftse Aim Italia.