nel 1H25")

nel 1H25")

")

")

Sembra inarrestabile la marea di pessimismo che sommerge i mercati finanziari con pochissime eccezioni.

La discesa dei listini azionari ha accelerato e, forse per la prima volta nella storia recente, non riesce nemmeno a tentare quel rimbalzo tecnico che è testimonianza dell’accumularsi di pressioni speculative che immancabilmente vengono chiuse per trarre profitto dal movimento. Sul mercato quindi si stanno scaricando flussi di vendite reali o anche generate dall’eccesso di posizioni “sintetiche” costruite quindi con derivati che diventano un volano amplificatore di tendenza.

Depurato dal fattore psicologico, tuttavia, lo storno di Wall Street non ha di suo nulla di drammatico, se si pensa che gli indici si sono riportati ai livelli di metà ottobre scorso che rappresentavano in quel momento già i massimi storici assoluti. Forse è proprio questo che preoccupa maggiormente gli investitori.

Nel diluvio di vendite di questi giorni restano comunque intrappolati tutti i tipi di asset tra cui, paradossalmente, rientra anche l’oro che da due giorni erode, seppur marginalmente, i guadagni, tutte le materie prime e le obbligazioni che non si chiamino Treasuries o Bund (e suoi proxies immediati).

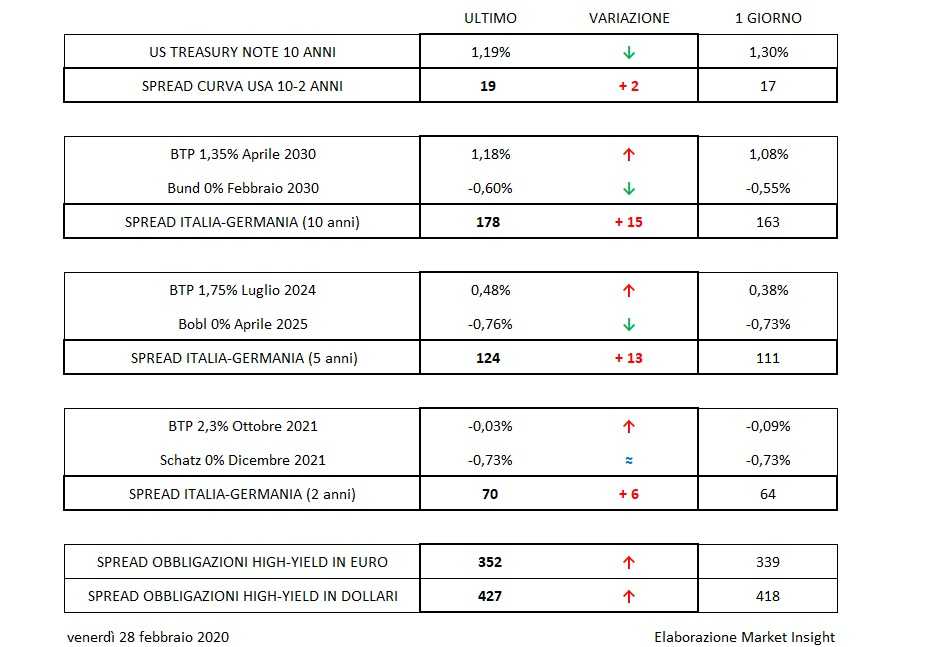

La discesa del rendimento del benchmark americano si ferma in prima mattinata a 1,20% (siamo un punto e mezzo più bassi dell’aprile di un anno fa) mentre la scadenza a due anni comincia a testare il punto percentuale. Per ragioni diverse, ma non ultima l’erosione del differenziale con i tassi europei, il dollaro si indebolisce contro euro perdendo una figura piena e scambia in area 1,1020. Resiste invece il Franco svizzero.

È proprio il fronte europeo che in realtà, autonomamente, “anticipa” la Bce, rompendo quelle linee di resistenza che si erano ripetutamente messe in evidenza ultimamente.

Il Bund rende il -0,60% mentre Bobl e Schatz (benchmark tedeschi sui cinque e due anni) hanno passato la linea e si attestano a meno ¾ di punto.

Il Btp, ma adesso in compagnia dei Paesi cosiddetti di periferia compresi quindi Spagna e Portogallo, prosegue in direzione opposta. Lo spread supera 175 bp e la curva si appresta a riposizionarsi tutta in area di tassi positivi.

I corporate high-yield hanno definitivamente avviato la fase di correzione: 350 e 430 basis points di spread non sono sicuramente, al momento, il punto di arrivo.