Omer archivia il primo semestre 2023 con ricavi in aumento del 5,5% a 32,9 milioni e un Ebitda di 7,2 milioni (6,5 milioni al 30 giugno 2022). L’Ebitda margin migliora dal 20,9% al 21,7% e i dati a settembre confermano il trend positivo, mentre il backlog e i contratti sottoscritti supportano le aspettative di una positiva performance per i prossimi anni. L’AD Giuseppe Russello commenta: “Per il prossimo futuro intendiamo proseguire nel nostro impegno in ambito R&D, in particolare nell’attività di System Integration per il prodotto toilet, negli investimenti in ambito engineering e co-design per i nostri principali clienti. Prosegue inoltre l’attività di investimento sui nostri impianti, orientato all’incremento della capacità produttiva ed al miglioramento della performance dell’azienda.”

Modello di Business

Omer, fondata a Palermo nel 1990 come società produttrice di componenti per veicoli su gomma, nel 1993 ha iniziato a operare nel settore della componentistica e degli arredi interni per mezzi di trasporto ferroviario. Oggi opera a livello internazionale nel settore della progettazione e produzione di componentistica ferroviaria ad alto contenuto ingegneristico, progettuale e innovativo, destinata all’allestimento di treni ad alta velocità, regionali e metropolitane. La società si posiziona quale partner dei costruttori di convogli ferroviari, che ricevono gli ordinativi dagli operatori del trasporto ferroviario.

Il Gruppo è specializzato nella progettazione e produzione di interiors ferroviari, ovvero rivestimenti interni destinati a tutte le aree del veicolo, di cabine per moduli sanitari (c.d. toilet module cabins), nonché della componentistica esterno carrozza, quali carenature (fairings) e ante porta (doors). L’impegno del Gruppo si esplicita anche sotto il profilo ESG (Enviromental, Social, Governance): i suoi prodotti sono infatti destinati ad un settore, quello ferroviario, che pone particolare attenzione all’impatto ambientale. A tal proposito, l’utilizzo prevalente di alluminio all’interno dei treni è orientato ad una elevata riciclabilità.

Ultimi Avvenimenti

A gennaio la società ha sottoscritto con Hitachi Rail un contratto per la fornitura di componenti di arredo e di carenature per 40 treni Frecciarossa ETR 1000 commissionati da Trenitalia. Si tratta di nuovi treni realizzati esclusivamente da Hitachi Rail e destinati in via prioritaria alla rete italiana, predisposti a correre sulle reti ad Alta Velocità d’Europa. I nuovi convogli, che conservano le principali caratteristiche dei treni già in circolazione, presenteranno delle evoluzioni dal punto di vista del design degli interni. L’avvio delle forniture da parte di Omer è previsto a partire dal 2025, con una durata del contratto prevista fino al 2028. La commessa contribuirà al backlog dell’azienda in una percentuale ricompresa in un range tra il 15 e il 20%.

Nei primi nove mesi del 2023 il valore della produzione ammonta a 47,6 milioni (+7% a/a) e l’Ebitda a 9,4 milioni (+16% a/a), con il relativo margine al 20% rispetto al 18% del pari periodo del 2022. La posizione finanziaria netta rimane positiva per 14,7 milioni (16,9 milioni 30 giugno 2023). Il backlog, pari a 130 milioni, cresce del 12% rispetto a dicembre 2022, mentre il soft backlog (ovvero il valore delle opzioni contrattualizzate negli accordi quadro esercitabili dai clienti) si attesta intorno ai 242 milioni.

A settembre Omer ha sottoscritto, con Hitachi Rail, un contratto per la fornitura di componenti di arredo per 46 treni relativi alla metropolitana di Milano, linee M1, M2 e M3, con avvio delle forniture a partire dalla fine del 2023 e durata del contratto fino al 2025. La commessa prevede la realizzazione delle pareti trasversali e dei rivestimenti longitudinali del treno, inclusa la seduta. Il valore del contratto contribuirà al backlog in una percentuale compresa tra il 5 e il 10%.

Conto Economico

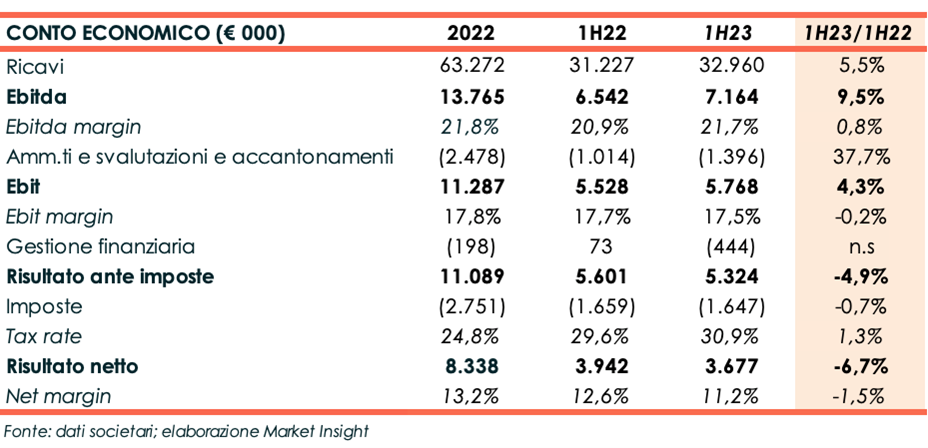

Il primo semestre 2023 chiude con ricavi pari a 32,9 milioni, in crescita del 5,5% rispetto al pari periodo del 2022. Nel semestre il gruppo è stato impegnato nella prosecuzione dei contratti acquisiti negli scorsi anni, principalmente per i clienti dei gruppi Hitachi e Alstom.

Il backlog è pari a 133 milioni (+15% a/a) e il soft backlog ammonta a 244 milioni circa, in calo rispetto ai 250 milioni a fine giugno 2022, per effetto delle conversioni in backlog registrate nel corso dell’anno.

L’Ebitda aumenta del 10,5% a 7,2 milioni e l’Ebitda margin passa dal 20,9% al 21,7%, grazie alla diminuzione dei costi delle materie prime e dei costi energetici che ha più che compensato l’aumento delle spese per il personale.

Dopo ammortamenti e svalutazioni per 1,4 milioni (+37,7% a/a), l’Ebit si attesta a 5,8 milioni e l’Ebit margin segna un lieve calo al 17,5% vs il 17,7% del semestre a confronto.

Oneri finanziari per 444 mila euro e imposte lievemente più onerose rispetto al passato (tax rate 30,9% vs 29,6% a fine giugno 2022) portano l’utile netto a 3,7 milioni (-6,7% a/a).

Stato Patrimoniale

Il patrimonio netto sale da 48,6 milioni di fine dicembre 2022 a 50,6 milioni, in relazione all’utile del periodo e al pagamento di dividendi 2022 per circa 1,4 milioni.

La liquidità netta aumenta da 9,6 milioni a 16,9 milioni. Il flusso di cassa dall’attività operativa è risultato positivo per circa 11 milioni, anche grazie ad una diminuzione del capitale circolante, in particolar modo delle scorte in magazzino: ciò ha permesso di rimborsare debiti finanziari per circa 689 mila euro, pagare dividendi per 1,4 milioni e acquistare azioni proprie per 131 mila euro.

Ratio

Gli indicatori di capacità di rimborso del debito e patrimonializzazione non sono significativi in presenza di una posizione finanziaria netta positiva. Il ritorno per gli azionisti si mantiene su buoni livelli anche se cala dal 17,2% al 14,5%.

Outlook

Il management ritiene che, da un punto di vista finanziario, la società sia pienamente in grado di sostenere i propri fabbisogni, sia di natura corrente che relativi al completamento degli investimenti in corso. I risultati economici conseguiti nel primo semestre 2023 saranno confermati e continuerà la politica di contenimento dei fabbisogni di capitale circolante mediante l’ottimizzazione degli acquisti e delle scorte e un’attenta gestione dei crediti verso clienti.

I vertici intendono proseguire la realizzazione dei progetti già da tempo avviati e lo sviluppo dei progetti di recente acquisizione. Il portafoglio ordini garantirà una visibilità di almeno 2 anni di attività. Per quanto riguarda gli investimenti, la capogruppo sarà impegnata nel completamento del cosìddetti plant B e B3, che verrà dotato di un nuovo impianto di verniciatura a liquido che lo renderà pienamente operativo nella realizzazione dei progetti in corso.

Le stime degli analisti

TP Icap Midcap, nello studio del 16 gennaio 2024, conferma le precedenti stime che vedevano il valore della produzione e i ricavi crescere a doppia cifra nel 2023 e più moderatamente negli anni successivi. Gli analisti si aspettano che la marginalità nel 2024 possa migliorare grazie alla lieve diminuzione del costo delle materie prime e a minori costi esterni, frutto del conseguimento di efficienze interne nella produzione.

Per il 2023, gli esperti prevedono che i ricavi e Ebitda siano rispettivamente pari a 65,7 milioni e 14,3 milioni e che l’utile netto fletta da 8,3 milioni di fine dicembre 2022 a 7,7 milioni.

Per gli anni successivi, i ricavi cresceranno in modo più graduale fino a 73,9 milioni nel 2025 e l’Ebitda margin migliorerà per assestarsi al 23,3%, sostanzialmente in linea con l’esercizio 2022 (23,6%).

La cassa generata nel periodo permetterà di accumulare liquidità che, a fine periodo previsionale, è prevista raggiungere 32,1 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Omer