La multinazionale tascabile, attiva nei sistemi integrati per l’automazione nonché nei sistemi di allarme wireless, dopo un 2016 caratterizzato da importanti operazioni strategiche, si appresta a consolidare la propria presenza sui mercati dove è già presente, focalizzandosi sul core business rappresentato dall’Home and Building Automation. Percorso tracciato già nel primo trimestre del 2017, che si è chiuso con uno sviluppo a doppia cifra dei principali aggregati economici. Apprezzato il titolo in Borsa negli ultimi mesi. Da inizio anno, infatti, la quotazione è balzata di oltre il 40% raggiungendo quota 3,6 euro, rispetto al +28% circa del Ftse Italia Star. Una performance che riflette il miglioramento dei risultati reddituali mostrato dai conti nel primo scorcio del 2017, con il mercato che sembra aver apprezzato la strategia del gruppo di rifocalizzazione del business.

- Nice avvia il 2017 all’insegna della crescita

- Una view sull’attività

- Nel 2016 consolida il core business

- Crescita double digit nel periodo gennaio-marzo 2017

- Le proiezioni dello specialist per i prossimi 3 anni

- Il confronto con il peer

- Ricavi – Crescita contenuta rispetto al peer di riferimento

- Ebitda ed Ebit – In progressivo incremento

- La marginalità passata e futura

- Multipli – Il titolo tratta a sconto rispetto al comparable

- Borsa

- Criticità

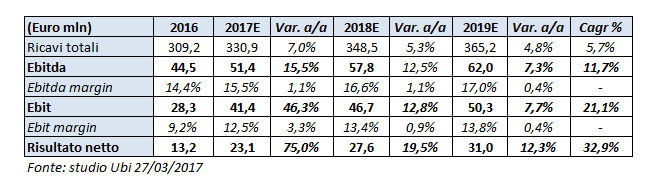

Dopo aver archiviato un 2016 impegnativo, Nice affronta il 2017 con buone prospettive di crescita, supportate dall’andamento della prima parte dell’anno in corso. “Presentiamo con soddisfazione i risultati ottenuti dal gruppo Nice nel primo trimestre 2017” ha commentato Lauro Buoro. Il giro d’affari ha infatti segnato un progresso dell’11% sul pari periodo dell’anno precedente, mentre l’Ebitda e l’Ebit hanno messo a segno incrementi rispettivamente del 34,4% e del 38,6 per cento. Risultati che raccolgono già i frutti delle azioni intraprese dal gruppo, che ora può guardare al futuro con un rinnovato slancio. Il fatturato per l’anno in corso è atteso a 330,9 milioni (+7% sul 2016), per poi salire progressivamente a 365,2 nell’ultimo anno di proiezione (cagr +5,7%). In scia anche la dinamica 2017-2019 dell’Ebitda, con un cagr dell’11,7 per cento.

Nice avvia il 2017 all’insegna della crescita

Lauro Buoro, presidente e fondatore di Nice, presenta con soddisfazione i risultati ottenuti dal gruppo nel primo trimestre 2017.

“La progressione del fatturato a doppia cifra ottenuta sia in alcuni mercati tradizionali europei sia nelle aree a più forte sviluppo, unita all’attenzione sulle dinamiche operative, consentono una significativa crescita della marginalità a tutti i livelli”, evidenzia il presidente. “Questi risultati confermano la bontà delle azioni intraprese dal gruppo e, supportati dalla solidità finanziaria di Nice, ci consentono di proseguire con slancio negli importanti piani di sviluppo di nuove tecnologie, di prodotto, di processi e sistemi in parte già avviati”, conclude Lauro Buoro.

Una view sull’attività

Nata agli inizi degli anni ’90 coniugando innovazione tecnologica e design per offrire la massima semplicità d’uso, oggi Nice è tra le principali realtà a livello internazionale nel settore dell’Home and Building Automation.

Il gruppo offre un’ampia gamma di sistemi integrati per l’automazione, che vanno dai motori agli accessori, ai sistemi di comando per cancelli, porte da garage, barriere stradali, tende e tapparelle, nonché sistemi di allarme wireless. Prodotti integrabili tra di loro e comandabili tramite un unico radiocomando. Praticità, funzionalità e facilità d’uso, uniti alla cura del design, sono le caratteristiche principali che contraddistinguono i prodotti Nice.

Il gruppo offre un’ampia gamma di sistemi integrati per l’automazione, che vanno dai motori agli accessori, ai sistemi di comando per cancelli, porte da garage, barriere stradali, tende e tapparelle, nonché sistemi di allarme wireless. Prodotti integrabili tra di loro e comandabili tramite un unico radiocomando. Praticità, funzionalità e facilità d’uso, uniti alla cura del design, sono le caratteristiche principali che contraddistinguono i prodotti Nice.

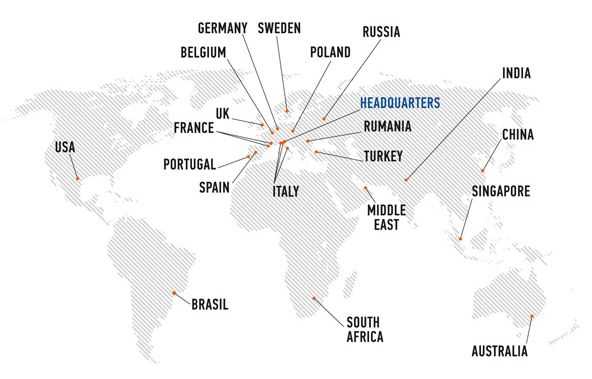

Dalla quotazione al segmento Star di Borsa Italiana, avvenuta nel 2006, anche grazie ai mezzi finanziari introitati, la società veneta ha intrapreso un percorso di crescita e internazionalizzazione che l’ha portata a commercializzare i propri prodotti in oltre 100 Paesi, coprendo aree geografiche che vanno dall’Italia all’Europa Occidentale e Orientale, fino ai mercati extraeuropei quali Cina, Stati Uniti, Sud America, Medio Oriente ed Africa.

Il gruppo di Oderzo nel 2010 è entrato nel settore dell’illuminazione con l’acquisizione di FontanaArte, specializzata nell’illuminazione dal design ricercato. Tuttavia, con l’obiettivo di una maggior focalizzazione sul core business dell’Home and Building Automation, nell’ottobre dello scorso anno ha ceduto il ramo operativo di FontanaArte. “Operazione strategica di focalizzazione per il gruppo Nice” ha affermato Lauro Buoro, presidente e fondatore “che ha la finalità di mantenere e consolidare in modo importante la nostra presenza nei settori di riferimento”.

Nel 2016 consolida il core business

Nello scorso esercizio, infatti, è stato dato un ulteriore impulso alla focalizzazione e all’espansione del core business, ottenuta grazie alla messa in atto di piani di investimento e sviluppo sul business organico e attraverso l’esecuzione di importanti operazioni straordinarie.

Nell’ottica di consolidare la propria presenza sul mercato statunitense, lo scorso luglio il gruppo ha acquistato il 100% di Hy-Security Gate, società leader in Nord America nella progettazione e nella produzione di automazione per cancelli ad uso industriale e commerciale ad altissimi standard di sicurezza. Nel 2016 la società ha apportato ricavi per circa 12,1 milioni.

Nell’ottica di consolidare la propria presenza sul mercato statunitense, lo scorso luglio il gruppo ha acquistato il 100% di Hy-Security Gate, società leader in Nord America nella progettazione e nella produzione di automazione per cancelli ad uso industriale e commerciale ad altissimi standard di sicurezza. Nel 2016 la società ha apportato ricavi per circa 12,1 milioni.

Operazione a cui ha fatto seguito la dismissione del ramo operativo di FontanaArte, come già riportato.

Crescita double digit nel periodo gennaio-marzo 2017

Nel primo trimestre 2017, infatti, il gruppo Nice ha riportato ricavi per 75,4 milioni, registrando un incremento dell’11% a cambi correnti (+7,2% a cambi costanti) rispetto al pari periodo 2016, una crescita significativa sia in alcuni mercati storici sia nei mercati emergenti.

Circa il 90% del giro d’affari viene realizzato all’estero. Oltralpe il fatturato, con una crescita del 4,3%, si è portato a circa 11 milioni. Proseguono, invece, le difficoltà sul mercato interno, dove i ricavi sono diminuiti del 14,7% a 8 milioni.

Nell’Eurozona (escluse Francia e Italia), il fatturato è rimasto sostanzialmente stabile a 20,1 milioni, mentre nel resto del Vecchio Continente ha raggiunto gli 11,8 milioni, con un progresso di circa l’8% a cambi correnti e costanti.

Nell’Eurozona (escluse Francia e Italia), il fatturato è rimasto sostanzialmente stabile a 20,1 milioni, mentre nel resto del Vecchio Continente ha raggiunto gli 11,8 milioni, con un progresso di circa l’8% a cambi correnti e costanti.

Rilevante il progresso registrato nel Resto del Mondo, con i ricavi passati dai 16,7 milioni del primo trimestre 2016 ai 24,6 milioni del periodo in esame.

Alla positiva dinamica del fatturato ha fatto seguito una crescita più che proporzionale dell’Ebitda, aumentato del 34,4% a 12,1 milioni.

Alla positiva dinamica del fatturato ha fatto seguito una crescita più che proporzionale dell’Ebitda, aumentato del 34,4% a 12,1 milioni.

Un andamento sostenuto anche dalla minore incidenza dei costi operativi, passata dal 40,3% al 38,6%, con particolare riferimento a quelli sostenuti per l’approvvigionamento di merci e servizi.

Analogo il discorso a livello di Ebit, passato dai 7 milioni del periodo gennaio-marzo 2016 ai 9,7 milioni del primo trimestre 2017, pur in presenza di ammortamenti saliti a 2,4 milioni (2,1 milioni a fine marzo 2016), con incidenza sul fatturato rimasta però stabile.

Peggiora, invece, il saldo della gestione finanziaria, con oneri finanziari netti aumentati del 44,4% a 1,3 milioni.

Il trimestre si chiude, infine, con un utile netto aumentato del 51,5% a 4,9 milioni, dopo aver beneficiato della riduzione del tax rate di circa sette punti percentuali.

Sul fronte patrimoniale, la posizione finanziaria netta inverte il segno passando da 5,9 milioni di liquidità di fine 2016 ad un indebitamento pari a 5,2 milioni al 31 marzo 2017. Il peggioramento è imputabile ad un maggior assorbimento di cassa da parte del capitale circolante, a seguito dell’aumento dei crediti commerciali e delle rimanenze e la contestuale riduzione dei debiti commerciali.

Sul fronte patrimoniale, la posizione finanziaria netta inverte il segno passando da 5,9 milioni di liquidità di fine 2016 ad un indebitamento pari a 5,2 milioni al 31 marzo 2017. Il peggioramento è imputabile ad un maggior assorbimento di cassa da parte del capitale circolante, a seguito dell’aumento dei crediti commerciali e delle rimanenze e la contestuale riduzione dei debiti commerciali.

Le proiezioni dello specialist per i prossimi 3 anni

Ubi Banca, specialist di Nice, nel report di fine marzo 2017 ha confermato l’indicazione di acquisto con ‘buy’, portando il target price a 3,86 euro da 3,12 euro. Gli analisti prevedono che il gruppo potrà raggiungere a fine 2017 un giro d’affari pari a 330,9 milioni, con un progresso del 7% rispetto al 2016. La crescita beneficerà appieno dei risultati dell’americana Hy-Security Gate, acquisita nel corso del 2016.

Inoltre, il management, pur non avendo fornito una guidance per l’esercizio in corso, ha indicato che “le vendite e l’Ebitda dovrebbero mostrare una crescita “single digit”.

Stimato un ulteriore progresso per il biennio successivo, con un fatturato atteso a 348,5 milioni nel 2018 per poi salire ulteriormente a 365,2 nell’ultimo anno di proiezione (cagr +5,7%).

Stimato un ulteriore progresso per il biennio successivo, con un fatturato atteso a 348,5 milioni nel 2018 per poi salire ulteriormente a 365,2 nell’ultimo anno di proiezione (cagr +5,7%).

La dinamica attesa dei ricavi a sua volta si rifletterà in un sensibile miglioramento dell’Ebitda, che nel 2017 dovrebbe attestarsi a 51,4 milioni rispetto ai 44,5 milioni dell’anno precedente, per poi crescere fino a 57,8 milioni nel 2018 e fissarsi a 62 milioni nel 2019. Una dinamica che beneficerà anche di una progressiva riduzione dell’incidenza dei costi, in particolare di quelli fissi, oltre ai benefici derivanti dall’effetto combinato della dismissione del ramo operativo FontanaArte e dell’atteso miglioramento in Italia e in Francia.

Per il 2017 Ubi Banca stima un utile netto di 23,1 milioni (+75% rispetto al 2016), che raggiungerà i 31 milioni nel 2019 (cagr +32,9%).

L’Ebitda margin, nell’anno in corso, dovrebbe aumentare di un punto percentuale rispetto al 2016 (15,5%), per poi raggiungere il 16% nel 2018 e consolidarsi su questi livelli nel 2019.

Il confronto con il peer

Nelle tabelle che seguono viene analizzato l’andamento del gruppo Nice confrontato con la francese Somfy, unico peer quotato con un modello di business simile ma con dimensioni nettamente maggiori rispetto al gruppo veneto.

Nello specifico, sono stati riproposti i principali aggregati di conto economico e i relativi indicatori suddivisi fra passato e futuro.

Le proiezioni al 2019 di Somfy sono state riprese da Bloomberg, mentre quelle di Nice dallo specialist, in quanto il financial provider non presenta stime per il gruppo di Oderzo.

Ricavi – Crescita contenuta rispetto al peer di riferimento

Negli ultimi tre anni Nice ha registrato una crescita media annua dei ricavi del 6,8%, leggermente al di sotto di quella di Somfy (+7,4%).

Nel passato triennio il fatturato del gruppo Nice è aumentato progressivamente, con uno sviluppo più significativo tra il 2015 e il 2016 (+7,4%), sostenuto anche delle acquisizioni perfezionate negli ultimi due anni.

Nel passato triennio il fatturato del gruppo Nice è aumentato progressivamente, con uno sviluppo più significativo tra il 2015 e il 2016 (+7,4%), sostenuto anche delle acquisizioni perfezionate negli ultimi due anni.

Il ritmo di crescita delle vendite di Somfy è stato leggermente più sostenuto e trainato dalle esportazioni, che costituiscono poco meno dell’80% del totale, in particolare Europa (escludendo la Francia) ed Asia.

I dati prospettici per il triennio 2017-2019 prevedono per Nice una crescita media annua composta del fatturato di un punto percentuale inferiore rispetto a quella di Somfy, pari al 6,7 per cento.

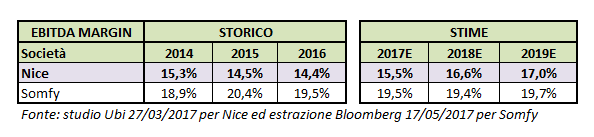

Ebitda ed Ebit – In progressivo incremento

Dal 2014 al 2016 l’Ebitda di Nice evidenzia un cagr contenuto al 3,3%, in relazione all’aumento più che proporzionale dei costi operativi e, in particolare, il 2016 è stato influenzato da oneri non ricorrenti sostenuti per la ridefinizione delle strutture operative statunitensi e da operazioni di M&A. Per il triennio successivo è pertanto atteso un progressivo incremento dell’Ebitda con un cagr 2017-2019 dell’11,7 per cento.

Somfy ha invece evidenziato nel triennio passato una crescita media annua composta dell’Ebitda del 9,1%, maggiore rispetto a Nice, mentre per il futuro le aspettative sono di un progresso più contenuto con un cagr 2017-2019 del 7 per cento.

Somfy ha invece evidenziato nel triennio passato una crescita media annua composta dell’Ebitda del 9,1%, maggiore rispetto a Nice, mentre per il futuro le aspettative sono di un progresso più contenuto con un cagr 2017-2019 del 7 per cento.

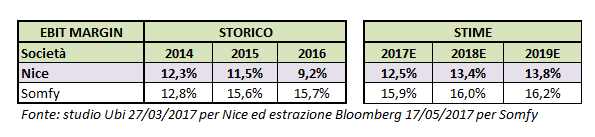

Dalla lettura dell’Ebit storico del gruppo Nice emerge una sostanziale stabilità nel biennio 2014-2015 a 33 milioni, mentre il calo a 28,3 milioni del 2016 è imputabile all’impairment test del marchio FontanArte (oltre 5 milioni), dismesso nel corso dell’anno anche a causa delle limitate sinergie con il core business dell’Home and Building Automation. Atteso un netto recupero, soprattutto per l’esercizio in corso, stimato a 41,4 milioni, con un cagr 2017-2019 pari al 21,1 per cento.

In merito all’Ebit di Somfy, dopo la progressiva crescita del triennio passato, con un cagr pari al 18,8%, le stime per il triennio 2017-2019 indicano invece un rallentamento, con un cagr più contenuto, anche rispetto a Nice, al 7,8 per cento.

In merito all’Ebit di Somfy, dopo la progressiva crescita del triennio passato, con un cagr pari al 18,8%, le stime per il triennio 2017-2019 indicano invece un rallentamento, con un cagr più contenuto, anche rispetto a Nice, al 7,8 per cento.

La marginalità passata e futura

L’Ebitda margin di Nice è risultato inferiore rispetto a quello di Somfy nel triennio storico considerato. In particolare, nel 2014 il divario è stato superiore ai tre punti percentuali, per poi allargarsi tra i cinque e i sei punti percentuali nel 2015 e nel 2016, anno quest’ultimo influenzato dai costi non ricorrenti sopra citati.

Analizzando i dati prospettici, si nota che questa differenza dovrebbe progressivamente restringersi nel triennio 2017-2019. Nel dettaglio, l’Ebitda margin di Somfy dovrebbe superare di quattro punti quello di Nice nel 2017, per poi ridursi a circa tre nei due anni successivi.

Analizzando i dati prospettici, si nota che questa differenza dovrebbe progressivamente restringersi nel triennio 2017-2019. Nel dettaglio, l’Ebitda margin di Somfy dovrebbe superare di quattro punti quello di Nice nel 2017, per poi ridursi a circa tre nei due anni successivi.

Riguardo all’Ebit margin, quello di Nice nel 2014 era allineato a quello di Somfy, mentre nel 2015 e nel 2016 il gap si è allargato tra i quattro e i cinque punti percentuali, spesando anche l’impairment test nel 2016. In termini prospettici, il gap dovrebbe diminuire nei prossimi tre anni.

Riguardo all’Ebit margin, quello di Nice nel 2014 era allineato a quello di Somfy, mentre nel 2015 e nel 2016 il gap si è allargato tra i quattro e i cinque punti percentuali, spesando anche l’impairment test nel 2016. In termini prospettici, il gap dovrebbe diminuire nei prossimi tre anni.

Multipli – Il titolo tratta a sconto rispetto al comparable

Considerando il P/E, si nota che Nice tratta a sconto sia nel 2017 sia nel 2018, con un gap rispettivamente del 23,1% e del 31,5 per cento.

L‘EV/Sales di Nice tratta a sconto di circa il 60% in confronto a Somfy sia nel 2017 sia nel 2018.

L‘EV/Sales di Nice tratta a sconto di circa il 60% in confronto a Somfy sia nel 2017 sia nel 2018.

L’EV/Ebitda di Nice è a sconto di circa il 46% nel 2017 e di circa il 50% nel 2018 rispetto a Somfy. Lo stesso vale per l’EV/Ebit, a sconto d circa il 46% nel 2017 e del 49% nel 2018 rispetto a Somfy.

Borsa

Le azioni del gruppo veneto negli ultimi dodici mesi hanno guadagnato circa il 55% raggiungendo i 3,6 euro, sovra-performando il Ftse Italia Star di circa l’8% e il principale competitor, la francese Somfy, di circa il 12 per cento.

Dal grafico sottostante si rileva come l’andamento del titolo nella seconda parte del 2016 sia stato caratterizzato da una fase laterale, salvo poi accelerare a partire dallo scorso gennaio.

Da inizio anno, infatti, il titolo è balzato di oltre il 40%, rispetto al +28% circa dell’indice di riferimento ed al +20% della rivale francese.

Una performance che riflette il miglioramento dei risultati reddituali mostrato dai conti del primo trimestre 2017, con il mercato che sembra aver apprezzato la strategia del gruppo di rifocalizzazione sul core business.

Criticità

Il principale fattore di rischio per Nice riguarda la fluttuazione dei tassi di cambio, data la forte vocazione internazionale del gruppo con circa il 90% del fatturato totale realizzato al di fuori dei confini nazionali.

La forte presenza internazionale tuttavia, se da un lato garantisce un buon livello di diversificazione geografica, dall’altro espone l’attività del gruppo a vari rischi di natura macroeconomica, in considerazione anche dell’attuale contesto geopolitico incerto.

La forte presenza internazionale tuttavia, se da un lato garantisce un buon livello di diversificazione geografica, dall’altro espone l’attività del gruppo a vari rischi di natura macroeconomica, in considerazione anche dell’attuale contesto geopolitico incerto.

Inoltre, il mercato in cui opera Nice è caratterizzato da un elevato grado di competitività, sia per la presenza di numerosi operatori sia per l’influenza delle politiche di prezzo. Fattori che la società contrasta con una costante attenzione all’innovazione tecnologica.

Motore della crescita economica è infatti connessa alla capacità di sviluppare nuovi prodotti, che siano in grado di soddisfare il trend di evoluzione della domanda, in costante cambiamento sia per quanto riguarda la presenza di tecnologie sempre più avanzate sia per soddisfare le esigenze di design dei consumatori.

Tutto ciò comporta la costante tutela dei propri marchi, brevetti e altri diritti di proprietà intellettuale, nonché la protezione del proprio know-how industriale. Tuttavia, non è possibile eliminare del tutto il rischio di contraffazione dei prodotti e di contestazione di marchi e brevetti da parte di terzi, né escludere la possibilità che eventuali concorrenti vengano a conoscenza del know-how del gruppo annullandone il vantaggio competitivo.