maglia nera sotto 35mila")

")

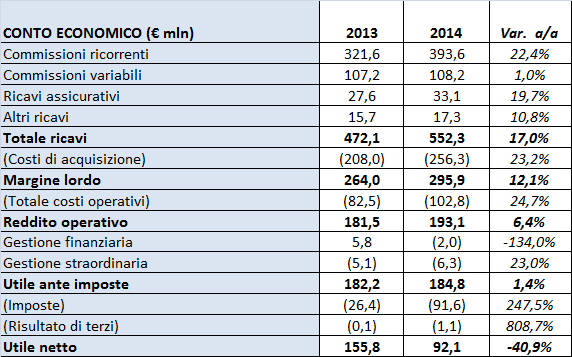

Di seguito i risultati Azimut del 2014, con le variazioni anno su anno.

L’esercizio 2014 di Azimut è stato caratterizzato da una forte crescita dei ricavi (+17% a 552 milioni), accompagnata da un incremento più contenuto del risultato operativo (+6,4% a 193 milioni, con conseguente riduzione dell’Ebit magin al 35% dal 38,5%, e da una forte riduzione dell’utile netto (-41% a 92,1 milioni) dovuta a fattori non ricorrenti.

La crescita dei ricavi è stata caratterizzata da un elevato profilo qualitativo, in quanto trainata dalle commissioni ricorrenti, aumentate del 22% a 394 milioni, sostanzialmente in linea con l’incremento delle masse gestite medie dell’esercizio (+21%). Per le commissioni variabili si è invece trattato di un esercizio meno ricco rispetto al 2013, in quanto queste sono cresciute dell’1% a 108 milioni, pari a 46 punti base sulla masse gestite medie, vale a dire 10 punti base in meno rispetto all’esercizio precedente. La minore incidenza delle commissioni di performance è stata determinata dalla debolezza dei mercati nel 1° trimestre 2014 e dall’andamento molto positivo del 4° trimestre 2013, che ha determinato un effetto confronto sfavorevole nel 4° trimestre 2014. Molto buono è risultato l’andamento dei ricavi assicurativi (+20% a 33,1 milioni).

La riduzione di 350 punti base dell’Ebit margin è riconducibile ad una dinamica dei costi molto accentuata, che è diretta conseguenza dell’ottimo andamento della raccolta e degli investimenti che il Gruppo sta realizzando per rendere la crescita sostenibile nel tempo. I costi di acquisizione sono cresciuti del 23%, un tasso di variazione sostanzialmente allineato a quello delle commissioni ricorrenti e delle masse gestite medie, che pertanto non ha avuto alcun effetto diluitivo sulla redditività delle masse: l’incidenza dei costi di acquisizione sul patrimonio gestito è stata infatti pari a 109 punti base, praticamente allineata a quella dell’anno precedente. La crescita dei costi operativi (103 milioni), pari al 25%, è stata leggermente più elevata rispetto a quella delle commissioni ricorrenti ma ciò non rappresenta un elemento di preoccupazione, in quanto ciò dipende dal fatto che il Gruppo sta attraversando una fase di intensa attività di investimento i cui effetti sulla crescita dei ricavi si vedranno anche negli esercizi successivi.

Il risultato della gestione finanziaria è peggiorato di 7,8 milioni, diventando negativo per 2 milioni. Il saldo finanziario negativo a fronte di una posizione finanziaria netta di 312 milioni, in calo di 51 milioni nel corso dell’esercizio, è giustificato dalla riduzione dei tassi del mercato monetario, scesi ormai a zero, e dal costo del 2,125% sul prestito obbligazionario convertibile 2013-2020 da 250 milioni.

L’utile netto, in calo del 41% a 92,1 milioni, è stato infine penalizzato dalla transazione fiscale sul periodo 2001-2013 conclusa lo scorso novembre, del valore complessivo di 117,8 milioni, dei quali solo 34,1 milioni erano già stati accantonati negli esercizi precedenti. Tale transazione ha dunque avuto un impatto negativo sul risultato netto 2014 superiore agli 80 milioni. L’utile netto consolidato normalizzato è invece ammontato a 174 milioni, risultando in crescita del 12% rispetto all’esercizio precedente.

Positivo il saldo per il reclutamento di promotori finanziari e private banker: nel 2014 il Gruppo ha registrato 128 nuovi ingressi, portando il totale delle reti Azimut a fine dicembre a 1.524 unità. Le masse totali a fine dicembre 2014 hanno raggiunto il valore di 30 miliardi (19,7 milioni per promotore), in crescita del 25% rispetto ai 24 miliardi di un anno prima.

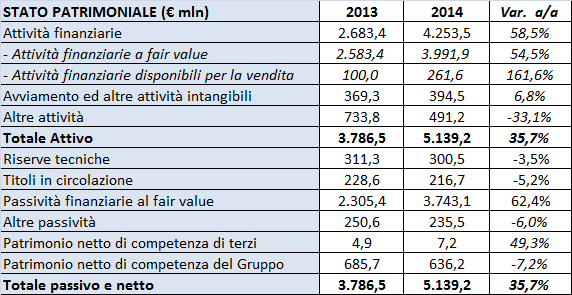

La tabella seguente mostra lo stato patrimoniale consolidato 2014 confrontato con quello del 2013, da cui emerge che il patrimonio netto è sceso del 7,2% a 636 milioni per l’effetto della distribuzione di 93 milioni di dividendi nel corso dell’esercizio nonché per la riduzione di alcune riserve.

Il Cda ha deliberato di proporre all’Assemblea dei soci, la cui convocazione è prevista per il 30 aprile 2015, la distribuzione di un dividendo totale pari a 0,78 euro per azione, in crescita dell’11% rispetto al 2013 e superiore del 20% rispetto alle stime di consenso. La data stacco cedola sarà il 18 maggio 2015. Il pay-out ratio sale al 112% dal 59% del 2013, tuttavia tenendo conto del risultato netto normalizzato il rapporto di distribuzione degli utili si è mantenuto sugli stessi livelli dell’anno prima.

")

")

")

")