maglia nera sotto 35mila")

")

Di seguito pubblichiamo la tabella relativa agli esercizi 2013 e 2014 con le relative variazioni anno su anno.

Osservando i principali aggregati di conto economico, la società leader nella fornitura di software ha chiuso i conti del 2014 in evidente progressione nel confronto con l’esercizio 2013.

Più in dettaglio i ricavi, a 56 milioni, hanno visto un progresso del 6,3%, spinti dalle buone perfomance delle due divisioni operative della società, TXT Perform e TXT Next che hanno rappresentato rispettivamente il 61% e il 39% del fatturato.

Evidente è poi il progresso della redditività con l’Ebitda a 7 milioni, +8,4% e l’Ebit a 5 milioni, +10,3%. Nonostante il leggero aumento dei costi operativi, in particolare quelli di natura commerciale, per l’esercizio 2014 TXT è riuscita a non perdere efficienza operativa.

Positiva, infine, la dinamica dell’utile ante imposte a 5,2 milioni, +16,8% a/a.

A livello di bottom line si registra una leggera flessione determinata dall’aumento del peso delle imposte per l’esercizio 2014. Ricordiamo, inoltre, che nel 2013 l’utile del periodo aveva beneficiato di 0,1 milioni di entrate fiscali per imposte differite attive.

Dal lato patrimoniale sottolineiamo l’ottima generazione di cassa del gruppo che chiude l’esercizio 2014 con una posizione finanziaria netta positiva per 8,5 milioni, invariata rispetto alla fine 2013.

Commento

Il gruppo nel corso della presentazione offerta agli analisti e alla stampa in occasione della Star Conference di Borsa Italiana ha evidenziato l’impegno della ad ulteriormente migliorare le perfomance del settore TXT Perform, già traino del business soprattutto grazie ai settori Fashion, Luxury e Retail che continuano a richiedere il supporto dei software messi a punto da TXT. Inoltre, il Management ha sottolineato come sforzi ancora maggiori verranno profusi per incrementare l’importanza della divisione TXT Next attraverso una più ampia espansione geografica e l’aumento dei prodotti offerti. Infine, l’eccellente disponibilità di risorse finanziarie liquide assicura al gruppo quella flessibilità necessari per finanziare nuovi e profittevoli investimenti senza escludere altresì acquisizioni mirate . Per il 2015 evidenziamo, infine, che la sostenibilità del business è collegata alla capacità della società di continuare a generare questo positivo flusso di cassa indispensabile per finanziare quelle spese per investimenti in ricerca e sviluppo, essenziali per mantenere una buona visibilità a livello internazionale.

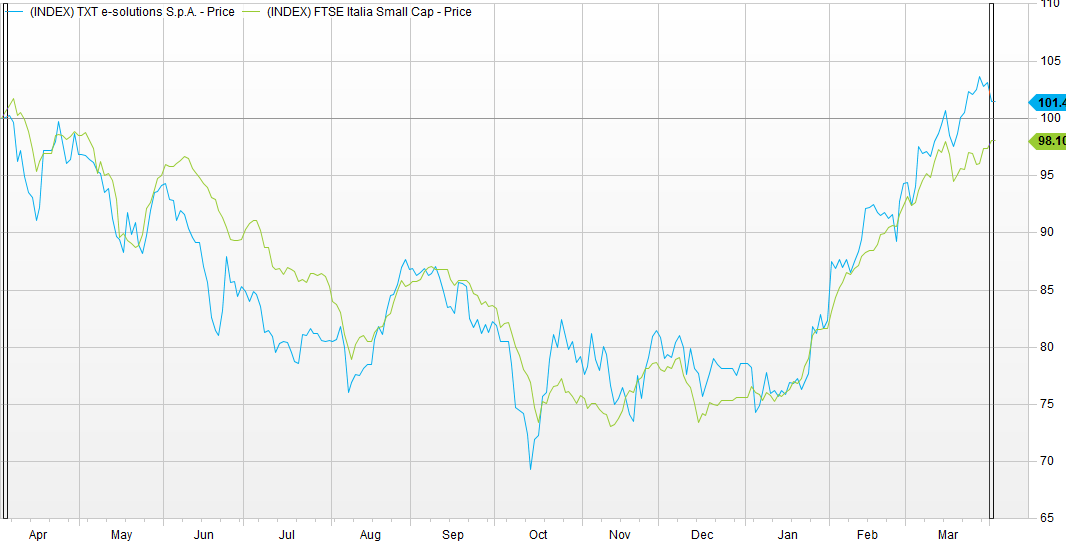

Dall’analisi tecnica possiamo notare che nel corso dell’ultimo anno, aprile 2014-aprile 2015, il titolo si è messo su due linee di trend: una discendente nei primi sei mesi del periodo in esame e una ascendente durante i sei mesi successivi, riportando un guadagno dell’1,4%.

Questa medesima dinamica distinta in due fasi ben chiare è per altro quella che possiamo riscontrare anche per l’indice di riferimento il FTSE Italia Small Cap che, tuttavia, ha chiuso l’anno con una perfomance negativa del 2,5%.

")

")

")

")