maglia nera sotto 35mila")

")

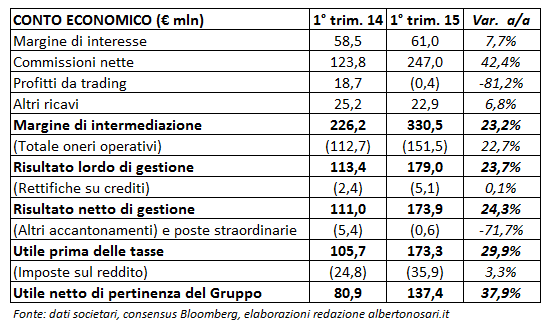

La tabella seguente mostra i risultati del 1° semestre 2015 comunicati ieri da Mediolanum.

Il risultato netto del semestre, pari a 227 milioni, è cresciuto a/a del 38% a/a grazie soprattutto all’incremento dell’84% delle performance fees, salite a 159 milioni, grazie all’eccezionale andamento dei mercati nel 1° trimestre e nonostante un 2° trimestre caratterizzato da mercati in calo. Anche le management fees, cresciute del 27% a 405 milioni, hanno dato un contributo importante all’incremento degli utili, grazie alla forte dinamica delle masse gestite, cresciute mediamente del 20% a/a. I costi di acquisizione sono cresciuti del 20% a 254 milioni, mostrando un incremento più contenuto rispetto a quello delle management fees. Le commissioni bancarie sono invece diminuite del 16% a 43,1 milioni.

Il margine di interesse è migliorato del 7,7% a 116 milioni, in controtendenza rispetto all’andamento generale del settore bancario, grazie soprattutto alla crescita degli impieghi (+18% a/a a 5,83 miliardi) ed alla riduzione del costo della raccolta che hanno più che compensato l’effetto negativo della riduzione dei tassi di interesse (lo spread sul retail è salito dall’1,39% all’1,66%).

In forte ridimensionamento i profitti da trading, diminuiti dell’81% a 5,1 milioni, in quanto nella prima parte del 2014 erano state realizzate plusvalenze sullo smobilizzo di una parte del portafoglio in scadenza nello stesso esercizio.

Gli oneri operativi sono complessivamente aumentati del 23% a 292 milioni. Al loro interno, le spese generali e amministrative sono cresciute dell’8% a 246 milioni, un incremento più contenuto rispetto alla guidance di inizio anno, che le vedeva in crescita del 12%. Si è registrato invece un balzo del 116% negli accantonamenti netti per rischi, pari a 34,3 milioni. L’aumento degli accantonamenti è però in buona parte dovuto a fattori non ricorrenti, in particolare 7,8 milioni riconducibili ad una vecchia causa della controllata spagnola risalente al 1993 ed oltre 10 milioni dovuti al ricalcolo degli accantonamenti pensionistici a favore dei promotori a seguito della riduzione dei tassi di interesse e del turnover.

In calo il tax rate, sceso dal 23,2% al 18,5% grazie anche alla maggiore deducibilità del costo del lavoro ai fini Irap.

")

")

")

")