maglia nera sotto 35mila")

")

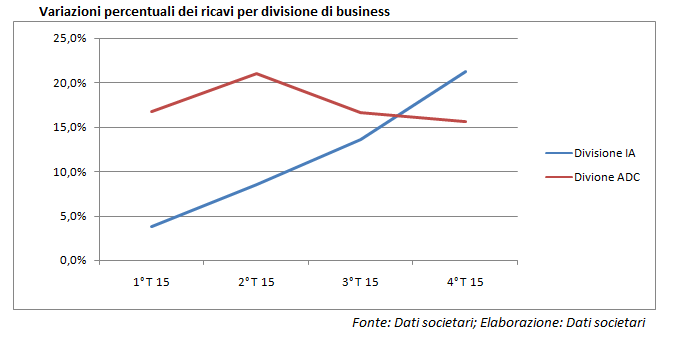

Come approfondimento della comunicazione di venerdì dei ricavi preliminari proponiamo un’analisi del break dei ricavi per divisione. Nel quarto trimestre esplode la crescita del fatturato della divisione IA che diventa il traino dell’espansione del fatturato consolidato. A livello di gruppo il suo peso è adesso del 26,4 per cento. Tale dinamica ha beneficiato dell’esecuzione della prima tranche dell’ordine Royal Mail (4,2 milioni) e della buona crescita nel T&L (Transport and Logistics) in Nord America (il secondo mercato di sbocco per il gruppo, con un peso del 30% sul totale del giro d’affari). Il book degli ordini a livello consolidato sale del 21% (book to bill ratio al 110%) lasciando gli analisti ottimisti sull’evoluzione futura della crescita organica, stimata intorno al 7% per il 2016.

Il grafico elaborato mostra l’andamento dei tassi di crescita dei ricavi delle due divisioni. Si evidenzia una crescita costante del fatturato nel segmento ADC, in media nell’intorno del 16%, mentre per la business unit IA notiamo una marginalità in crescita a tassi che passano, nell’arco del 2015, dal 3,8% al 21,3%, superando nell’ultimo trimestre la soglia dei 40 milioni.

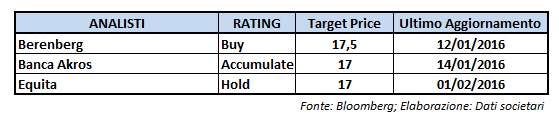

Il buon andamento della società e della sua divisione IA sembra riscuotere il consenso degli analisti. Oggi gli analisti di Equita hanno alzato il Target Price del titolo a 17 euro, contro i precedenti 15,3; il rating invece non ha subito variazioni, stabile a “hold”. Di seguito le posizioni dei principali broker sulla società bolognese, in termini di rating attribuito al titolo e TP stimato.

")

")

")

")