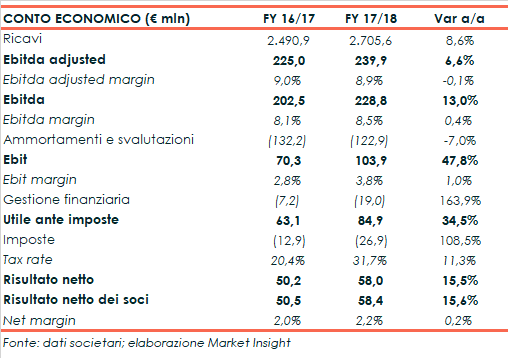

Nell’esercizio 2017/2018 Danieli ha riportato un aumento dell’8,6% del fatturato consolidato, sfruttando principalmente il buon andamento della divisione Steel Making. Dinamica che si è riflessa sulla gestione operativa, dove l’Ebitda è cresciuto del 13% a 228,8 milioni e l’Ebit del 47,8% a 103,9 milioni, grazie anche a minori oneri straordinari rispetto all’esercizio precedente. L’utile netto di gruppo è invece aumentato del 15,6% a 58,4 milioni, penalizzato dalle maggiori perdite su cambi, mentre, a livello patrimoniale, la liquidità netta è diminuita a 836,7 milioni. Infine, proposto un dividendo di 0,1 euro per le azioni ordinarie e di 0,1207 per quelle di risparmio.

Nell’esercizio chiuso lo scorso 30 giungo il fatturato consolidato di Danieli è cresciuto dell’8,6% a 2.705 milioni, trainato principalmente dall’ottima performance della divisione Steel Making (ABS).

La divisione Plant Making, che risente ancora della crisi degli anni scorsi, ha infatti riportato ricavi in leggero calo a 1.714 milioni (-3%), ma in linea con le stime della società sulla base dello sviluppo regolare dei programmi di costruzione.

Le previsioni sono state invece superate dalla divisione Steel Making, che ha visto il giro d’affari aumentare del 34% a 991,3 milioni, con un contestuale incremento dei volumi grazie al riavvio di ABS Sisak, la cui produzione venduta nel periodo ha infatti raggiunto 1,28 milioni di tonnellate, in crescita del 20% rispetto all’esercizio precedente.

Il portafoglio ordini, allo scorso 30 giugno, ammontava a 2.954 milioni, rispetto ai 2.532 dell’esercizio precedente, mantenendosi diversificato sia per area geografica che per linea di prodotto. Si segnala che 393 milioni si riferiscono allo Steel Making.

Per quanto riguarda la gestione operativa, l’Ebitda adjusted ha riportato un incremento del 6,6% a 239,9 milioni, con un’incidenza sul fatturato dell’8,9% (-10 basis point). L’Ebitda, invece, è aumentato del 13% a 239,9 milioni, con un margine dell’8,5% (+40 basis points), beneficiando di minori oneri straordinari che nell’esercizio sono stati pari a 11,1 milioni, di cui 6,3 milioni relativi al Plant Making e 4,8 milioni allo Steel Making.

L’Ebit ha evidenziato un incremento del 47,8% a 103,9 milioni, con un ros del 3,8% (+100 basis point).

Nella bottom line, l’utile netto di competenza dei soci è cresciuto del 15,6% a 58,4 milioni, penalizzato dal sensibile aumento delle perdite su cambi e dalla presenza di maggiori oneri finanziari (rispetto ai proventi rilevati nell’esercizio precedente).

A livello patrimoniale, la liquidità netta è diminuita, rispetto al 30 giugno 2017, di 75,8 milioni a 836,7 milioni.

Infine, il Consiglio di Amministrazione ha deciso di proporre all’assemblea un dividendo di 0,10 euro per le azioni ordinarie e di 0,1207 euro per le azioni di risparmio, per un totale di circa 8,2 milioni, con stacco della cedola previsto per il prossimo 19 novembre.

La società ha deciso di continuare a mantenere basso e invariato il payout per proseguire nell’elevato livello di investimenti in ricerca e innovazione: negli ultimi 10 anni, infatti, l’87% degli utili è stato reinvestito in azienda.