Il Cda di Immobiliare Grande Distribuzione (IGD) ha approvato i conti del 2018, che hanno permesso al gruppo di raggiungere gli obiettivi sfidanti del Piano Industriale 2016-2018.

Il FFO ha registrato una crescita del 21,4%, superiore rispetto al 20% indicato in precedenza, mentre le marginalità operative hanno superato i target previsti.

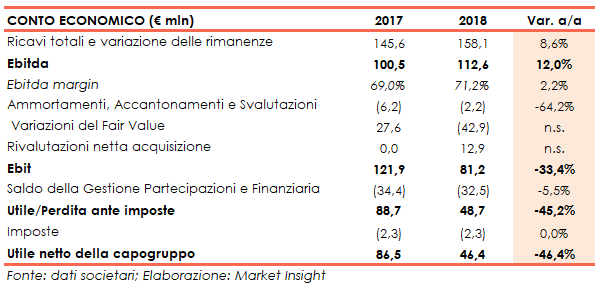

Nel 2018 il gruppo IGD ha riportato ricavi totali e variazione delle rimanenze per complessivi 158,1 milioni (+8,6% a/a). I ricavi da attività locativa, pari a 151,8 milioni, sono aumentati del 9,2%. In aumento di circa 1,7 milioni i ricavi su base like for like in Italia (gallerie +1,5% e ipermercati +0,9%). Si segnala un incremento di 10,9 milioni riconducibile ai maggiori ricavi a perimetro non omogeneo, grazie all’apertura dell’ampliamento della galleria di ESP e all’acquisizione di 4 gallerie, oltre a un retail park nel corso del 2018.

Il Net Rental Income, pari a 124 milioni, ha messo a segno una crescita del 10,9% rispetto al 2017.

In aumento di 0,8 milioni i ricavi da servizi, pari a 6,3 milioni. I ricavi da Trading del progetto Porta a Mare, pari a circa 4,4 milioni, hanno interessato invece la vendita di 14 unità residenziali, 14 box e 1 posto auto.

A livello di margini operativi l’Ebitda si è attestato a 112,6 milioni (+12,1% a/a), con il relativo margine al 69,3%.

In forte calo l’Ebit a 81,2 milioni, rispetto ai 123,2 milioni del 2017, penalizzato da svalutazioni e adeguamenti al fair value negativi per 42,9 milioni (erano positivi per 27,5 milioni nel 2017).

Il risultato netto ricorrente (FFO) si è fissato a 79,8 milioni (+21,4% a/a).

Gli oneri finanziari netti, pari a 32,5 milioni, sono diminuiti del 5,4% su base annua, in relazione al calo del costo medio del debito sceso dal 2,8% al 2,7 per cento.

Il conto economico si è chiuso con un risultato netto di competenza del gruppo pari a 46,4 milioni (-46,3% a/a).

Il patrimonio immobiliare ha raggiunto un valore di 2,4 miliardi (+8,3% a/a), a seguito dell’acquisizione del portafoglio di 4 gallerie commerciali e di 1 retail park avvenuta ad aprile 2018 e all’Accordo strategico siglato con Coop Alleanza 3.0.

Il Net Initial Yield si è rivelato pari al 5,3% per il portafoglio Italia e del 5,8% per il portafoglio Romania.

L’EPRA NNNAV, pari a 1.263 milioni, esprime 11,45 euro per azione (+0,4% a/a).

Dal lato patrimoniale, la posizione finanziaria netta sale a 1.107 milioni a fine 2018, contro 1.059 milioni al 31 dicembre 2017. In miglioramento il Loan To Value al 45,8% (47,4% a fine 2017).

Dal lato patrimoniale, la posizione finanziaria netta sale a 1.107 milioni a fine 2018, contro 1.059 milioni al 31 dicembre 2017. In miglioramento il Loan To Value al 45,8% (47,4% a fine 2017).

Tra gli indicatori di struttura finanziaria, il gearing ratio migliora allo 0,88x vs 0,94x a fine 2017. L’Interest Cover Ratio (ICR) ha registrato un sensibile incremento attestandosi al 3,47x (rispetto al 2,93x nel 2017).  Il Consiglio di Amministrazione proporrà ai soci un dividendo di 50 centesimi per azione (dividend yield dell’8% rispetto al prezzo di chiusura del 25 febbraio 2018), invariato rispetto a quello distribuito lo scorso anno.

Il Consiglio di Amministrazione proporrà ai soci un dividendo di 50 centesimi per azione (dividend yield dell’8% rispetto al prezzo di chiusura del 25 febbraio 2018), invariato rispetto a quello distribuito lo scorso anno.

Per quanto riguarda l’outlook, la Società si attende di proseguire il percorso di crescita coerentemente con gli obiettivi del Piano Strategico 2019-2021. Il FFO è previsto in crescita per l’intero 2019 in un intervallo compreso tra il +6% e il +7 per cento.