")

")

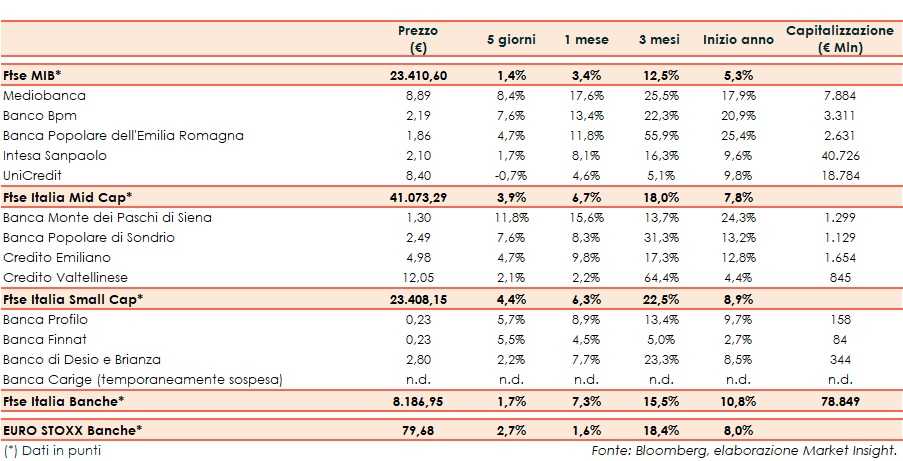

Il Ftse Italia Banche termina la settimana con un un rialzo dell’1,7% e al di sotto dell’analogo indice europeo (+2,7%), sostenendo anche il Ftse Mib (+1,4%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sulle misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, che sarebbe dovuta entrare nel vivo nei prossimi mesi ma che probabilmente subirà degli slittamenti a causa di ritardi nelle forniture, anche se la situazione sembrerebbe migliorare.

In Italia l’attenzione resta su Mario Draghi, che ha sciolto la riserva e formato il nuovo Governo dopo le consultazioni con le forze politiche.

In questo scenario, con lo spread Btp-Bund sceso in area 90 pb, sul comparto bancario sono prevalsi gli acquisti, anche in scia alle attese di consolidamento, mentre tutte le principali banche italiane hanno alzato il velo sui conti.

Sul Ftse Mib scattano Bper (+4,7%) e Banco Bpm (+7,6%), al centro delle attenzioni del mercato in ottica M&A. La banca guidata da Giuseppe Castagna ha comunicato i conti.

Ok Mediobanca (+8,4%), reduce dai risultati, con la banca che mantiene un approccio opportunistico per le acquisizioni nel wealth management, e Intesa Sanpaolo (+1,7%), la cui controllata Fideuram – Intesa Sanpaolo Private Banking potrebbe considerare opportunità di crescita all’estero se si presentassero.

Frena UniCredit (-0,7%), fresca di conti (risultato netto inferiore al consensus) e che proporrà la distribuzione di capitale per 1,1 miliardi. La banca ha nominato Ranieri de Marchis Dg ad interim dopo l’annuncio dell’uscita anticipata del Ceo Jean Pierre Mustier e in attesa dell’insediamento del futuro Ad Andrea Orcel.

Sul Mid Cap vola Mps (+11,8%), che ha divulgato i risultati. La banca resta oggetto di indiscrezioni in ottica M&A, con il fondo Apollo che ha chiesto l’accesso alla data room. I vertici hanno spiegato che il rafforzamento patrimoniale da 2,5 miliardi, su cui è atteso l’ok delle authority europee verrà effettuato solo tramite equity, senza l’emissione di un bond subordinato.

Acquisti su Creval (+2,1%), con Crédit Agricole che ha ribadito la congruità del prezzo dell’Opa e reduce dai conti, e Credem (+4,7%), che ha comunicato e risultati e che potrebbe valutare eventuali opportunità di crescita esterna. In spolvero Popolare di Sondrio (+7,6%), che ha approvato i risultati nei giorni scorsi.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e sulle mosse di Cassa Centrale Banca. Bene Banca Finnat (+5,5%), che ha divulgato i conti e il piano industriale 2021-2023, e Banca Profilo (+5,7%), che uscirà dal mercato svizzero e che a breve potrebbe ricevere le offerte per la quota di controllo secondo rumor. Denaro su Banco Desio (+2,2%), fresca di risultati.