trainata dalle banche")

Gibus presenta a fine giugno ricavi in crescita del 27,2% a 45,5 milioni, ma i margini flettono e l’Ebitda margin si fissa al 21,6% (-2,2 punti). Un trend destinato a rafforzarsi significativamente in quanto l’acquisto a settembre del gruppo tedesco Leiner darà una spinta ai ricavi, attesi nel 2023 a 115 milioni (80 nel 2022), ma inciderà sui margini reddituali del nuovo gruppo come indicano le proiezioni degli analisti che stimano un Ebitda margin al 16,4% a fine 2023 rispetto ai 17,8% attesi a fine 2022 (25% nel 2021) anche perché Leiner presenta un margine del 9% rispetto al 19% previsto per l’area storica di Gibus.

Modello di Business

Fondata nel 1982, Gibus è il brand italiano protagonista del settore Outdoor Design di alta gamma, presente in Italia e nei principali Paesi europei con una rete di oltre 434 GIBUS Atelier e oltre 200 dipendenti.

Le principali linee di prodotto, Lusso High Tech (Pergole Bioclimatiche) e Sostenibilità (ZIP Screen), si contraddistinguono per livello di design e tecnologia e rappresentano il principale driver di crescita della società. Sin dalla nascita i punti di forza dei prodotti della società veneta consistevano nell’unione tra tecnologia meccanica e know-how della lavorazione tessile e negli ultimi anni l’elettronica ha assunto un ruolo sempre più importante. Oggi Gibus offre soluzioni completamente automatizzate, capaci di rispondere automaticamente ai cambiamenti delle condizioni climatiche e connesse a piattaforme web per il controllo da remoto.

Il gruppo inoltre progetta e produce pergole e tende da sole commercializzate in tutto il mondo.

Il modello di business si sviluppa su una struttura operativa integrata, che comprende la gestione diretta e in house dei segmenti chiave della catena del valore.

Ultimi Avvenimenti

Il 30 settembre Gibus ha perfezionato, tramite la controllata Gibus Deutschland GmbH, l’acquisizione del 100% del capitale sociale di Leiner GmbH, attiva nel settore outdoor design con un ampio portafoglio prodotti che comprende tende da sole, pergole e tetti in vetro. Il corrispettivo di 36,8 milioni è stato finanziato per il 25% da risorse proprie e per il 75% dall’accensione di un finanziamento in pool.

È altresì previsto il pagamento di un eventuale earn out al raggiungimento di specifici target di Ebitda consolidato normalizzato di Leiner GmbH per l’esercizio 2022. In base ai dati attualmente a disposizione, il management di Gibus stima tuttavia che i parametri che sbloccano il pagamento dell’eventuale earn out non saranno raggiunti, se non forse in misura marginale.

Inventore del sistema brevettato SUNRAIN® per la protezione da sole e pioggia, il gruppo tedesco è da molti anni leader di mercato nel segmento dell’ospitalità. Impiega 159 dipendenti, oltre ad avvalersi di una rete distributiva composta da circa 700 rivenditori specializzati che servono clienti finali residenziali e commerciali e di un network di dealer affiliati, denominato Sunrain Partner, dedicato alla vendita al canale HORECA. Inoltre, attraverso la controllata Schirmherrschaft Vertriebs, Leiner si rivolge direttamente ai clienti finali attivi nella ristorazione e nell’industria alberghiera.

Il Gruppo Leiner ha realizzato nel 2021 ricavi per 35,5 milioni, in crescita del 26,3% a/a e un Ebitda di 4,7 milioni (+93,2% a/a).

Conto Economico

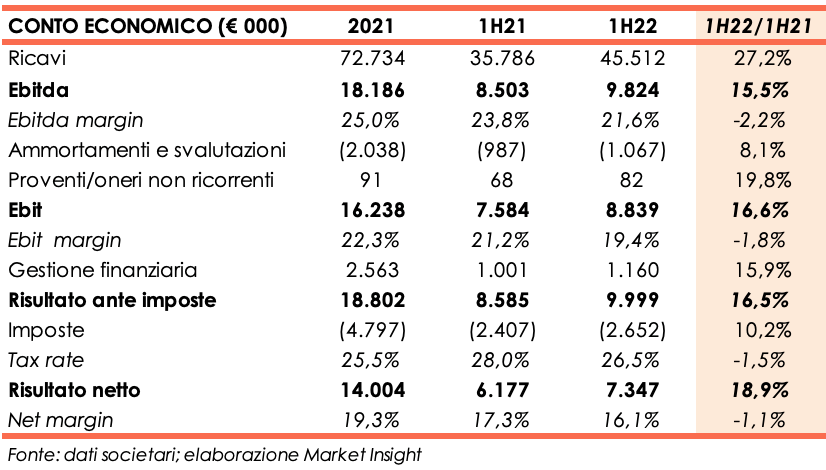

I ricavi del primo semestre 2022 cifrano in 45,5 milioni vs 35,8 milioni di giugno 2021 (+27,2%), grazie al buon andamento di entrambi i segmenti Lusso High End e Gibus Atelier.

Lusso High End ha realizzato ricavi per 20,6 milioni (+32% a/a) pari al 47% del totale delle vendite. In particolare le linee Lusso High Tech (pergole bioclimatiche), Sostenibilità (zeep screen) e Design (pergole, tende da sole vetrate da sole, vetrate e complementi) hanno contributo al fatturato del segmento rispettivamente per il 34%, 14% e 51%, registrando una crescita del 34%, 28% e 26%.

Il network di Gibus Atelier ha conseguito ricavi pari a 36,5 milioni (+28% a/a), con un trend in crescita sia in Italia (+34%) sia all’Estero (+9%).

L’incremento del fatturato si riflette solo in parte sull’Ebitda aumentato del 15,5% a 9,8 milioni, a causa dell’aumento dei prezzi delle materie prime e dei semilavorati. Il relativo margine perde così 2,2 punti percentuali collocandosi al 21,6%.

L’Ebit si attesta a 8,8 milioni dopo ammortamenti e svalutazioni pari a 1,1 milioni (1 milione al 30 giugno 2021) e proventi non ricorrenti per 82 mila euro (+19,8% a/a).

La gestione della liquidità aziendale e un basso costo del credito premettono la realizzazione di proventi finanziari netti per 1,2 milioni (+15,9% a/a), che vanno anch’essi ad alimentare il risultato finale pari a 7,3 milioni (+18,9% a/a), dopo imposte per 2,7 milioni (+10,2% a/a).

Breakdown ricavi

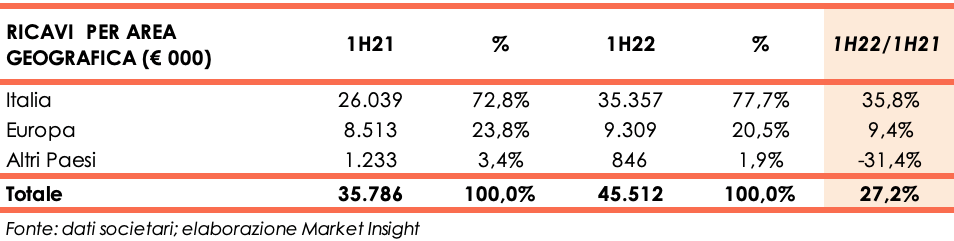

Dalla disamina dei ricavi per area geografica emerge un buon andamento delle vendite domestiche (+35,8%) e un consolidamento dei ricavi nel resto di Europa (+9,4%). Flette invece del 31,4% il fatturato realizzato nei paesi extraeuropei.

Stato Patrimoniale

Il Patrimonio Netto passa da 29,4 a 31,6 milioni, grazie al risultato del semestre e dopo la distribuzione di dividendi 2021 per 5 milioni.

La liquidità netta di fine periodo scende a 14,6 milioni da 17,3 milioni al 31 dicembre 2021. La cassa generata, pari a circa 8 milioni, e parte della liquidità disponibile, hanno finanziato fabbisogni di circolante per circa 2,6 milioni, investimenti per 3 milioni e la distribuzione di dividendi per 5 milioni.

Ratio

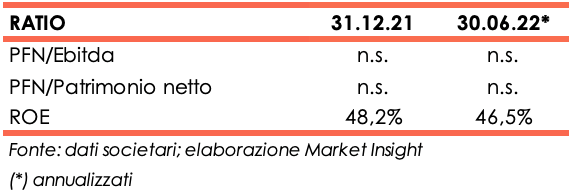

Il gruppo presenta una struttura patrimoniale solida e una cospicua riserva di liquidità, in presenza della quale gli indicatori di sostenibilità del debito e il grado di indebitamento appaiono privi di significato.

Sostanzialmente stabile il ritorno per gli azionisti pari a 46,5% rispetto al 48,2% a fine anno 2021.

Evoluzione prevedibile della gestione

Il management manifesta timori in merito al rialzo del prezzo delle materie prime e, in particolar modo, dell’energia; preoccupa anche l’innalzamento dei tassi d’interesse che comporterà un maggior costo del credito anche per società di buon standing.

Seppure il contesto globale non sia dei più favorevoli, i vertici ritengono che la solidità patrimoniale del gruppo salvaguarderà l’attività finora intrapresa. Inoltre, la recente acquisizione del gruppo tedesco Leiner contribuirà ad una maggiore internazionalizzazione dell’attività e al conseguimento di importanti sinergie logistiche, di marketing e di ricerca e sviluppo, tutti fattori che fanno sperare positivamente per il futuro.

L’Amministratore Delegato di Gibus, Alessio Bellin, sottolinea: “Tre sono i fattori trainanti del mercato: la crescente tendenza a vivere all’aperto e la conseguente maggiore importanza degli spazi esterni nei settori della ristorazione e dell’ospitalità; la crescente domanda di dispositivi di protezione solare innovativi integrabili con i sistemi di smart home per trasformare le abitazioni in case intelligenti; le politiche di riduzione delle emissioni di carbonio, cui le schermature solari possono contribuire riducendo il consumo energetico degli edifici.”

Outlook

PMI Capital, nello studio del 2 novembre, considera positivamente la recente acquisizione di Leiner Group.

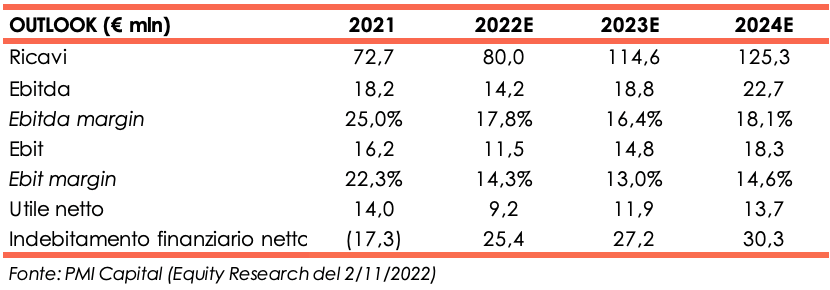

Sulla base di dati pro-forma del Gruppo Leiner forniti dal management di Gibus, gli analisti rivedono le stime includendo la neo acquisita nell’area di consolidamento. Per il 2022, esercizio che vedrà il contributo di Leiner solo nel quarto trimestre, si stimano ricavi pari a 80 milioni e un Ebitda margin del 17,8% frutto di maggiori costi operativi, già visibili nei dati semestrali, e della minore marginalità dei prodotti Leiner. L’Ebitda margin della neo acquisita per l’esercizio 2022 è stimato infatti al 9% mentre per Gibus si ipotizza 19%. L’esercizio in corso chiuderà con un utile di 9,2 milioni verso i 14 milioni di dicembre 2021.

Il 2023 rifletterà a pieno l’aggregazione dei due gruppi e i ricavi dovrebbero salire a 114,6 milioni, di cui 77,9 milioni realizzati da Gibus e 36,7 milioni dal gruppo tedesco. L’incertezza del quadro economico continuerà a pesare sui conti, ma sinergie di gruppo permetteranno un contenimento dei costi e l’Ebitda margin subirà solo una lieve flessione attestandosi al 16,4%.

A fine dicembre 2024 i ricavi dovrebbero ammontare a 125,3 milioni, di cui 85,7 milioni di pertinenza Gibus e 39,7 milioni apportati da Leiner, e l’Ebitda aumentare a 22,7 milioni, grazie ad un ulteriore efficientamento fra i due gruppi e un contesto di mercato meno sfavorevole che permetterà il conseguimento di una marginalità operativa lorda del 18,1%.

La posizione finanziaria cambierà di segno fine 2022: l’indebitamento finanziario netto è stimato in 25,4 milioni, dopo i consistenti investimenti effettuati nell’anno (circa 43,3 milioni) e fabbisogni di circolante (7,6 milioni).

Per il due anni successivi si prevedono ulteriori investimenti per complessivi 32,6 milioni finanziati dalla cassa generata nel periodo e, in parte residuale, dall’accensione di nuovi finanziamenti. A fine 2024 l’indebitamento finanziario netto è stimato pari a 30,3 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Gibus