Nel primo semestre 2023 il gruppo ha registrato ricavi in crescita del 17,2% a 19,3 milioni, performance che si amplifica a livello di marginalità grazie ad un mix di prodotti a maggiore valore aggiunto. La cassa generata nel periodo ha permesso di non indebolire la struttura finanziaria patrimoniale, nonostante lo shortage di componenti abbia comportato maggiori fabbisogni di capitale circolante, in relazione ad un aumento delle scorte di magazzino e al pagamento anticipato di fornitori di merci difficilmente reperibili. Per il futuro si continuerà ad investire su nuovi prodotti per attrarre nuova clientela, in un contesto recessivo che potrebbe portare ad un calo della domanda. Gianni Senzolo, CEO di Esautomotion ha commentato: “Siamo soddisfatti dei risultati del primo semestre, nonché dell’attività di ricerca di nuovi clienti e di nuove aree di crescita. L’integrazione con l’acquisita società Sangalli Servomotori ci permetterà di rafforzare la nostra posizione nei nostri mercati e di ampliare con nuovi settori l’orizzonte di crescita di Esautomotion.”

Il modello di business

Esautomotion, fondata come ESA/GV nel 1973, è un’azienda industriale attiva a livello globale nel mercato dei sistemi di Controllo Numerici (CNC). Più specificatamente, il Gruppo opera nel mercato della Meccatronica/Controlli Numerici Integrati per Macchine specializzate nelle seguenti applicazioni: Lamiera (Pressepiegatrici, Taglio Laser, Taglio Plasma, Oxytaglio, Punzonatrici, Calandre, Curvatubi, Curvaprofili); Marmo; Legno; Vetro; Transfer ed altre applicazioni minori.

Il core business del Gruppo è rappresentato dalla progettazione, produzione e commercializzazione di sistemi CNC (Computer Numerical Control), ovvero di macchine dotate di una logica programmabile che, applicate a macchine utensili e/o macchine industriali, le rendono capaci di compiere autonomamente un ciclo di lavoro senza necessità di intervento da parte di un operatore umano.

Il Gruppo gode di un posizionamento strategico in un segmento di nicchia nel più ampio mercato della meccatronica e, più in generale, del mercato globale dell’automazione. Il business si rivolge ad un target di clienti nazionali e internazionali che operano in settori industriali differenti, quali l’automotive, l’arredamento, l’edilizia, le carpenterie metalliche, il design e le calzature.

Ultimi avvenimenti

A luglio Esautomotion ha finalizzato l’acquisizione del business di Sangalli rilevando il 65% del capitale di una società di nuova costituzione, Sangalli Servomotori, in cui è stato conferito il ramo di azienda costituito dalla totalità delle attività organizzate per l’esercizio dell’attività di produzione e sviluppo di motori elettrici del venditore. Il pagamento è stato effettuato sia in azioni Esautomotion, al prezzo di € 6,00 per azione e soggette a un lock-up di 24 mesi, per un controvalore di circa 1 milione sia in contanti, per un totale di 5,4 milioni. Inoltre, l’accordo di investimento prevede opzioni di acquisto e vendita tra Esautomotion e il gruppo Sangalli per il restante 35% del capitale della Sangalli Servomotori. Il know how di Sangalli permetterà di ampliare la gamma prodotti Esautomotion con sistemi all’avanguardia in nuovi mercati, in continua evoluzione, dell’automazione e dei motori elettrici ad Alte Prestazioni e Green nel mercato dell’automazione in generale.

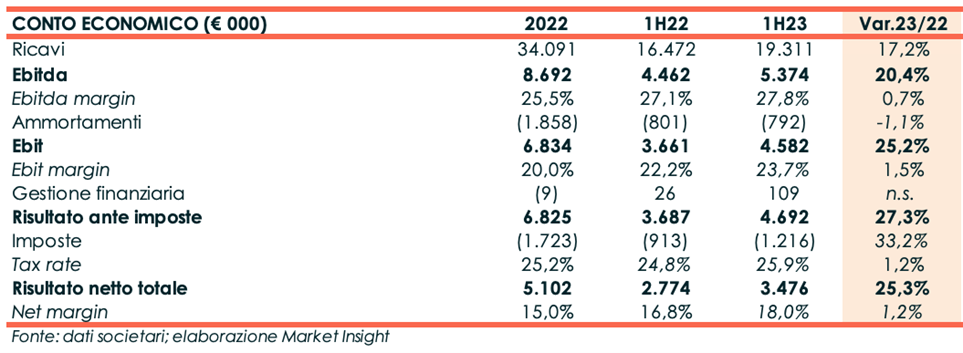

Conto economico

Nel primo semestre 2023 i ricavi ammontano a 19,3 milioni con una crescita del 17,2% rispetto al primo semestre 2022. Nonostante il persistere dello shortage di semiconduttori, è proseguito il trend positivo delle vendite. Vivace è stata la domanda in Turchia (+42%) e in Cina (+23%), mentre l’Italia ha visto una crescita più moderata (+11%) e la Penisola Iberica ha evidenziato un lieve calo dei ricavi (-2%). La quota di export diretto è risultata pari al 49%. Sommando la parte di prodotti venduti in Italia, che successivamente vengono esportati, la quota di export totale sale al 75%.

Grazie all’aumento dei volumi e a un mix di prodotti a più elevato valore aggiunto, l’Ebitda, cifra 5,4 milioni (+20,4% a/a) e il relativo margine sale dal 27,1% di fine giugno 2022 al 27,8%. La società è riuscita a recuperare i maggiori costi, derivanti dall’aumento dei prezzi dei componenti anche indirizzando la domanda dei clienti verso prodotti più performanti e remunerativi.

Il buon andamento della gestione operativa e ammortamenti in lieve diminuzione (da 801 mila euro a 792 mila euro), portano Ebit ed Ebit margin rispettivamente a 4,6 milioni e al 23,7% verso 3,7 milioni e 22,2% del semestre a confronto.

Il periodo chiude con un utile netto di 3,5 milioni (+25,3% a/a), dopo una gestione finanziaria positiva per 109 mila euro (26 mila euro a fine giugno 2022) e imposte in crescita del 33,2% a 1,2 milioni.

Stato patrimoniale

Il patrimonio netto passa da 25,7 milioni a 27,8 milioni, grazie all’utile del periodo e dopo il pagamento di dividendi 2022 per circa 1,3 milioni.

La liquidità netta subisce un lieve calo da 10,8 milioni a fine dicembre 2022 a circa 10 milioni. La cassa generata nel periodo ha permesso il pagamento dei dividendi 2022 (circa 1,3 milioni) e coperto fabbisogni di circolante per circa 3 milioni. Lo shortage di componenti ha infatti indotto la società ad aumentare le scorte di magazzino, la crescita del giro d’affari ha portato ad un aumento dei crediti verso clienti e i giorni di pagamento ai fornitori sono stati ridotti per la necessità di approvvigionarsi di materiali difficilmente reperibili.

Ratio

La posizione finanziaria netta positiva rende privo di significato il commento degli indicatori di capacità di ripagamento del debito e di capitalizzazione.

Stabile e vicino al 20% il ritorno per gli azionisti.

Outlook

Per quanto riguarda l’evoluzione prevedibile della gestione, i vertici della società evidenziano che, dopo il forte incremento della domanda del 2022 e della prima parte dell’anno in corso, è probabile che i timori di recessione inducano i clienti Europei a ordinare con più parsimonia. È quindi possibile, nella seconda parte dell’anno, una contrazione dei ricavi rispetto ai passati trend di crescita, specialmente in Europa.

Per far fronte a questo fenomeno, la società continuerà ad investire in innovazione tecnologica per favorire il ricambio del parco macchine nei paesi dove l’automazione è già molto diffusa e per incrementare, attraverso alte performaces dei propri prodotti, il numero dei clienti attivi in paesi in cui le macchine CNC sono meno diffuse rispetto a quelle manuali.

Il management intende inoltre attrarre nuova clientela nelle zone ad alto sviluppo di automazione (Cina e Turchia in primis, ma anche in nuove possibili destinazioni derivanti dal decoupling come India, e Sud America), offrendo un alto livello di servizio e competitività̀ anche nelle fasce di prodotti meno evolute, ma con alti volumi, in considerazione della rapidità con cui questi mercati migrano per emulazione verso le tecnologie più avanzate.

Da ultimo si punterà a sviluppare l’attività in possibili aree di reshoring, in particolare gli Stati Uniti e, attraverso Sangalli Servomotori, acquisita nel luglio 2023, vi sarà un ulteriore ampliamento dell’offerta di prodotti e servizi.

KT&Partners, nello studio del 5 ottobre, mantiene invariate le proprie stime per il periodo 2023-2026. Gli analisti si aspettano che, a fine 2023, i ricavi saliranno a 40,9 milioni per poi crescere, ad un Cagr 2022-2026 del 14,1%, a 57,8 milioni a fine periodo previsionale.

La redditività, anche in seguito all’acquisizione di un fornitore strategico della società, andrà a migliorare grazie a risparmi sul costo della materia prima che più che compenseranno la minore marginalità dei prodotti Sangalli. Di conseguenza l’Ebitda margin a fine 2023 si attesterà al 26,4% per poi salire al 28,7% a fine anno 2026. In termini assoluti, l’Ebitda 2023 dovrebbe cifrare 10,8 milioni e alla fine del 2026 dovrebbe fissarsi a 16,6 milioni (Cagr 2022-2026: 17,5%).

Gli esperti prevedono che a fine 2023 l’utile netto ammonti a 6,4 milioni, per poi raggiungere 11,1 milioni nel 2026.

La liquidità netta dovrebbe diminuire da 10,8 milioni di fine dicembre 2022 a 5,6 milioni a fine 2023, a causa di maggiori fabbisogni di circolante e dell’esborso per l’acquisizione di Sangalli. Negli anni successivi la cassa generata e un’attenta gestione del circolante dovrebbero portare ad un accumulo di liquidità, prevista a 26,5 milioni a fine periodo previsionale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Esautomotion