")

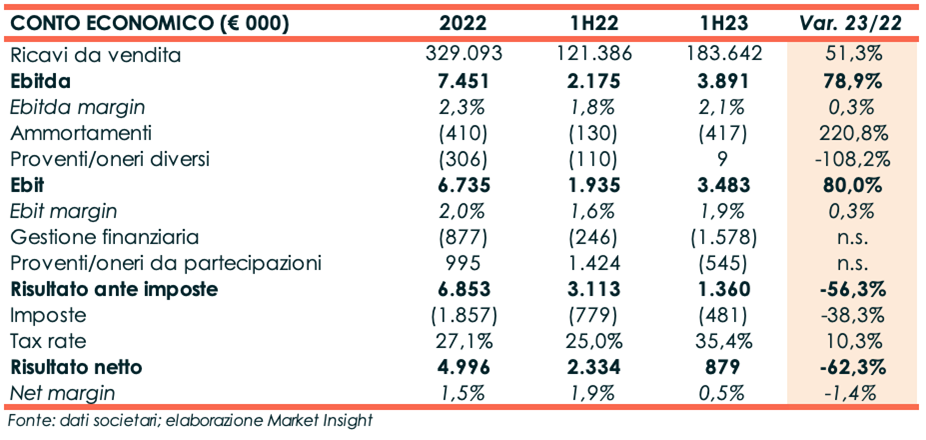

Il primo semestre 2023 chiude con ricavi aumentati del 51% a 184 milioni e l’Ebitda migliora del 79% a 3,9 milioni con margini al 2,12% ma la svalutazione di una società partecipata e maggiori oneri finanziari penalizzano il risulto finale, sceso a 879 mila euro verso 2,3 milioni del primo semestre 2022. L’indebitamento sale da 17 a 33 milioni ma l’aumento di capitale finalizzato a luglio ha portato denaro fresco per 5,5 milioni e gli analisti sono positivi sulla società, che si è mostrata in grado di acquisire una clientela sempre più vasta sia in Italia che all’estero.

Modello di Business

Riba Mundo Tecnología, quotata sul mercato Euronext Growth Milan dal luglio 2023, è una tech company specializzata in Big Data, attiva nel commercio B2B di elettronica di consumo su scala globale.

Il core business è principalmente focalizzato su smartphone e tablet, con una progressiva espansione che copre anche i dispositivi di intrattenimento e di calcolo.

Costituita nel 2018 con sede legale, operativa e logistica a Valencia (Spagna), la società ha sviluppato MarVin, un software proprietario di big data progettato secondo criteri data-driven per l’ottimizzazione dei processi di acquisto, vendita e generazione di previsioni della domanda, al fine di garantire l’efficienza della gestione delle scorte di beni di consumo.

La società distribuisce i propri prodotti in oltre 45 Paesi, con un team di circa 70 dipendenti e una base di oltre 1.000 clienti internazionali.

Ultimi Avvenimenti

Nei primi nove mesi dell’esercizio 2023 i ricavi consolidati sono stati pari a 306,2 milioni, in crescita del 36% rispetto allo stesso periodo del 2022. Il numero di ordini è aumentato da 20.252 nei primi nove mesi 2022 a 37.833 nei primi nove mesi 2023 (+87% a/a), mentre il numero di pezzi venduti è cresciuto da 1.752.619 unità al 30 settembre 2022 a 2.638.766 unità (+51% a/a). La crescita del fatturato è principalmente dovuta all’incremento delle vendite in categorie merceologiche diverse da quelle che caratterizzano il core business di Riba Mundo e all’incremento degli ordini continuativi della clientela fidelizzata.

Il 26 luglio Riba Mundo Tecnología, è stata ammessa alle negoziazioni delle proprie azioni ordinarie su Euronext Growth Milan di Borsa Italiana. Il collocamento, finalizzato il 28 luglio, ha avuto ad oggetto la vendita di 279.200 azioni ordinarie al prezzo di 19,70 euro per azione, con una raccolta complessiva di 5,5 milioni, di cui: 268.000 azioni ordinarie in vendita da parte dell’azionista di maggioranza Marco Dezi a investitori istituzionali e qualificati e 11.200 azioni ordinarie relative all’opzione Greenshoe (pari a circa il 4% delle azioni oggetto del collocamento) concessa da Marco Dezi al Global Coordinator Banca Profilo.

In sede di IPO, Marco Dezi si era impegnato a sottoscrivere un aumento di capitale, con rinuncia al diritto di opzione da parte degli altri azionisti, al prezzo di 19,7 euro per azione per complessivi circa 5,3 milioni, sottoscritto nei primi giorni di agosto.

Conto Economico

I ricavi del primo semestre 2023 ammontano a 183,6 milioni e registrano una crescita del 51,3% su base annua. Aumentano i volumi di vendita delle 2 principali categorie di prodotto: la linea Mobile phone ha realizzato 157,6 milioni (+66% a/a) e la linea Tablet ha fatturato 8,6 milioni (+32% a/a).

Cresce anche il livello di internazionalizzazione con la Spagna che realizza ricavi per 36,5 milioni (+88% a/a), l’Europa 121,4 milioni (+45% a/a) e altri paesi 25,7 milioni (+41% a/a).

L’Ebitda cifra 3,9 milioni verso 2,2 milioni del semestre a confronto (+78,9% a/a). L’Ebitda margin segna un lieve miglioramento attestandosi al 2,12% verso l’1,79% di fine giugno 2022. Spese per il personale e costi operativi sono aumentati a causa della crescita dimensionale della società̀, ma l’attento controllo dei costi di reperimento delle materie prime e materiali di consumo ha fatto sì che la marginalità rimanesse pressoché invariata.

L’Ebit, pari a 3,5 milioni (+80% a/a), risente di maggiori ammortamenti che passano dai 130 mila euro a 417 mila euro e l’Ebit margin si colloca all’1,9%.

La gestione finanziaria registra oneri netti per 1,6 milioni vs 0,2 milioni dell’anno precedente, scontando l’incremento dei tassi d’interesse, il maggior indebitamento stagionale (1,4 milioni) e perdite su cambi (169 mila euro). Inoltre, è stata contabilizzata la svalutazione di una società̀ collegata e joint venture valutata con il metodo del patrimonio netto, riferibile alla partecipazione in PB Online (545 mila euro).

Imposte e tasse più onerose rispetto al semestre a confronto (tax rate da 25% a 35,4%), comportano un ulteriore riduzione del risultato finale e l’utile netto si attesta a 879 milioni rispetto a 2,3 milioni a fine giugno 2022.

Stato Patrimoniale

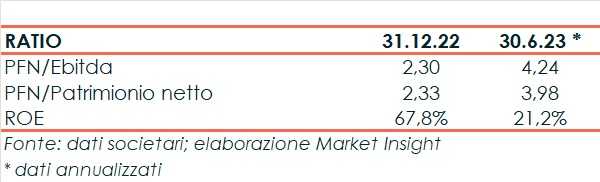

Grazie all’utile del periodo, il patrimonio netto passa da 7,4 milioni al 31 dicembre 2022, a 8,3 milioni al 30 giugno 2023.

L’indebitamento finanziario netto balza a 33,0 milioni da 17,1 milioni a fine dicembre 2022. La cassa generata nel periodo e l’assunzione di nuovo debito hanno finanziato fabbisogni di circolante per circa 16,8 milioni e investimenti per circa 4,7 milioni.

Ratio

Gli indicatori di bilancio riflettono l’incremento del debito finanziario. Il rapporto PFN/Ebitda peggiora da 2,30x di fine dicembre 2022 a 4,24x e l’indice di capitalizzazione passa da 2,33x a 3,98x.

La contrazione dell’utile netto genera un deterioramento del Roe, che crolla dal 67,8% al 21,2%.

Outlook

In occasione dell’IPO la società ha delineato le seguenti linee guida per i prossimi anni:

- Diversificazione della clientela: il management intende rafforzare la posizione di mercato della società attraverso una diversificazione della base clienti. Ai clienti B2B attivi nella distribuzione di prodotti elettronici, saranno affiancati nuovi clienti retail. A tal fine, verrà potenziato il web tramite accordi con aziende specializzate, portate avanti campagne pubblicitarie, e ampliato il portafoglio prodotti. Il management intende anche sviluppare il business con i grandi distributori, offrendo servizi IT dedicati a questo settore. Da ultimo, al fine di estendere l’attività al canale B2C, la società intende acquisire aziende specializzate.

- Diversificazione dei prodotti: l’obiettivo della società è quello di estendere l’attività ad altri settori merceologici.

- Lancio di un nuovo brand proprietario per piccoli elettrodomestici facendo leva sul proprio network multicanale e puntando ad aumentare vendite e redditività.

- Espansione geografica: estendere l’attività a paesi extra europei penetrando nuovi mercati.

- Rafforzare la capacità di stoccaggio per poter sostenere la crescita e aumentare volumi e transazioni.

Le stime degli analisti

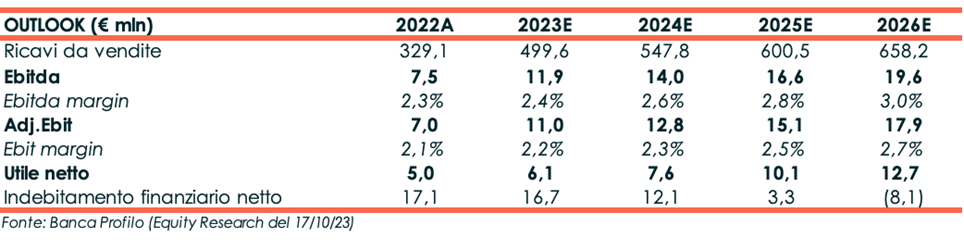

Banca Profilo, Euronext Growth Advisor, nello studio del 17 ottobre, non modifica le precedenti assunzioni sull’andamento dei ricavi dalle vendite e conferma che questi ultimi potrebbero crescere ad un Cagr 22A-26E del 19%. A parere degli analisti, gli smart phone continueranno ad essere il prodotto di punta con un’incidenza sul totale dei ricavi annuali pari al 72%, mentre tablet, cuffie e altri ricavi aumenteranno il loro peso nel 2026, quando gli altri ricavi saranno pari al 18% delle vendite verso l’11,7% dell’esercizio 2022.

Per il 2023 gli esperti stimano ricavi da vendite per 499,6 milioni, un Ebitda di 11,9 milioni e un Ebitda margin del 2,4% verso il 2,3% a fine anno 2022.

Negli anni successivi i ricavi continueranno a crescere e nel 2026 stimano possano ammontare a 658,2 milioni. L’Ebitda, trainato dai maggiori volumi e da efficienze operative, a fine periodo previsionale si attesterà a 19,6 milioni con il relativo margine al 3%. L’Ebit crescerà ad un Cagr 22A-26E del 26%, percentuale leggermente inferiore rispetto a quanto assunto in precedenza (27%) per l’aumento degli ammortamenti. Infine, l’utile netto a fine periodo previsionale è atteso a 12,7 milioni (Cagr 22A-26E del 26%).

L’indebitamento finanziario netto andrà a ridursi nel tempo, grazie alla cassa generata e ad un’attenta gestione del capitale circolante. A fine periodo la posizione finanziaria netta dovrebbe essere positiva per 8,1 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Riba Mundo Tecnología