Sicily by Car chiude il primo semestre 2023 un valore della produzione di 60,5 milioni (-l 9,9%) mentre l’Ebitda margin cede 9,3 punti al 31%. Dinamica confermata nei primi nove mesi 2023. Tommaso Dragotto, Presidente e Ad, così commenta: “In un contesto di mercato avverso a causa della congiuntura economica e di forte concorrenza non è stato possibile replicare i risultati di un anno eccezionale come il 2022. In ogni caso il nostro bilancio ha una patrimonializzazione tra le più solide del settore grazie anche all’aumento di capitale che ad agosto ha portato 61 milioni. Risorse finalizzate a perseguire la strategia di crescita in Italia e all’estero.”

Modello di business

Fondata nel 1963 da Tommaso Dragotto, Sicily By Car è tra i principali operatori nell’autonoleggio leisure a breve e medio termine, in grado di competere con i principali player globali per qualità del servizio, dimensionamento della flotta e presenza geografica.

La società vanta una rete in Italia di oltre 50 uffici di noleggio, con presidio negli aeroporti nazionali e internazionali e presenza capillare nelle città a maggiore vocazione turistica. Il parco vetture si compone di una flotta di circa 13.000 veicoli. Per garantire una gestione efficace ed efficiente del flusso di prenotazioni, Sicily by Car ha sviluppato una piattaforma in house, che convoglia tutte le informazioni commerciali e del parco auto, adeguando le diverse tariffe in tempo reale in base a località, tipologia di mezzi, disponibilità e periodo.

Siciy by Car è presente anche in Albania, Malta, Francia, Austria, Polonia e Montenegro in forza di accordi con partner strategici. Il modello di business prevede una capillare diffusione del brand “SBC Europe”, grazie a una rete di agenzie e insegne locali pronte ad aprirsi a collaborazioni continuative basate sulla reciprocità del servizio tramite partnership commerciali in co-brand. La società ha stretto accordi di partnership B2B con i più grandi broker internazionali in grado di garantire una copertura a livello mondiale del servizio car rental (Booking.com, AutoEurope, Expedia, Cartrawler, Zuzuche/Qeeq, Carmore Korea, Rentcars Brasil, FTI Touristik, Ofran).

Il Gruppo ha sviluppato una crescente attenzione alle tematiche ESG che hanno determinato la graduale conversione della flotta con veicoli green (oggi circa il 40% dell’intera flotta e il 64% del recente inflottato sono low emission) e la totale autonomia energetica del fabbisogno dell’headquarter attraverso l’istallazione di un impianto fotovoltaico capace di generare 187 KW.

Ultimi avvenimenti

I principali dati gestionali economico-finanziari consolidati al 30 settembre 2023 evidenziano un valore della produzione pari a 110,8 milioni rispetto ai 133,9 milioni dello spesso periodo del 2022, anno record per Sicily by Car. La normalizzazione della tariffa media giornaliera è stata in parte compensata dal positivo andamento dei giorni di noleggio, aumentati del 10% a 2,3 milioni. L’Ebitda cifra 45,4 milioni e l’Ebitda margin è pari al 41,0%. Al 30 settembre 2022 Ebitda ed Ebitda margin ammontavano rispettivamente a 67,1 milioni e 50,1%. L’andamento dei primi nove mesi del 2023 sconta il calo del valore della produzione e l’incremento dei costi principalmente correlato all’ampliamento della flotta media di periodo, pari a circa 12.700 veicoli rispetto a circa 10.900 veicoli nei primi nove mesi del 2022. L’Ebit è pari a 31,1 milioni, corrispondente a un Ebit margin del 28,1% (rispettivamente 60 mln e 44,8% al 30 settembre 2022), dopo ammortamenti e svalutazioni in crescita per effetto della maggiore incidenza dei veicoli in full ownership (71,3% rispetto al 50,4% nei primi 9 mesi del 2022).

Ad ottobre Sicily by Car ha annunciato il lancio di “SBCPLUS PLURIMENSILE 6-12 MESI”, il nuovo servizio dedicato a tutti i clienti (privati e aziendali) e attivo su tutto il territorio nazionale. SBCplus è un servizio di noleggio a tariffa mensile, prevede un canone fisso addebitato ogni mese in base all’opzione tariffaria selezionata, alla categoria del veicolo scelto, ad eventuali extra aggiunti e alla durata del contratto. L’offerta economica prevede due diverse tariffe, calcolate su base 30 giorni e relativi multipli (la mensilità equivale a 30gg consecutivi), in base al periodo selezionato: da 6 a 9 mesi oppure da 10 a 12 mesi.

Il lancio di SBCplus rientra nella strategia di destagionalizzazione del business, in quanto non legato al noleggio leisure. Il servizio risponde alle nuove tendenze del mercato per soddisfare trend di domanda svincolati dal concetto di auto di proprietà.

Conto economico

Nel primo semestre 2023 il valore della produzione è sceso del 9,9% a 60,5 milioni, scontando la riduzione della tariffa media giornaliera (-22,2% a/a) non del tutto compensata dall’incremento dei giorni di noleggio (+15,1% a/a) che hanno penalizzato il giro d’affari. La flotta media è stata di 13.000 unità e la società ha rafforzato la propria presenza in Italia con 57 uffici di noleggio operativi nelle principali città ed aeroporti. È proseguita l’espansione internazionale, con una presenza di 2 uffici diretti in Albania, un ufficio in franchising a Malta, partnership commerciali in Francia, Austria, Polonia e Montenegro.

I costi operativi aumentano su base annua del 3,8%, a causa dell’ampliamento della flotta (circa 2500 veicoli in più rispetto allo stesso periodo del 2022) e l’Ebitda cala a 18,7milioni vs i 27 milioni del semestre a confronto. L’Ebitda margin perde 9,3 punti percentuali e si assesta al 31%.

Gli ammortamenti salgono a 10,2 milioni (+69,4% a/a) per i maggiori investimenti nel parco macchine di proprietà che al 30 giugno 2023 rappresentavano il 70,5% del parco totale (50,4% nel primo semestre 2022). L’Ebit cifra così 9,3 milioni vs i 23,1 milioni a fine giugno 2022 e il relativo margine si riduce dal 34,5% al 15,4%.

Dopo oneri finanziari in forte crescita da 0,5 milioni a 1,5 milioni a causa dell’aumento dei debiti finanziari e dei tassi d’interesse passivi, e imposte pari a 2,4 milioni, l’utile netto si fissa a 5,4 milioni, in calo del 66,9% rispetto ai 16,2 milioni del semestre a confronto.

Stato patrimoniale

Il patrimonio netto sale da 75,2 milioni a 77,6 milioni grazie all’utile del periodo e dopo il pagamento di dividendi 2022 per 3 milioni.

L’indebitamento finanziario netto aumenta da 10,4 milioni di fine dicembre 2022 a 29 milioni: la cassa generata nel periodo e il ricorso a nuovo debito hanno finanziato investimenti relativi all’acquisizione di nuovi veicoli per la flotta di proprietà per circa 48,8 milioni.

Il management precisa che la posizione finanziaria netta al 30 giugno 2023 non include i proventi, pari a 61 milioni, dall’aumento di capitale finalizzato ai primi di agosto 2023, nel contesto del perfezionamento della business combination con la SPAC Industrial Stars of Italy 4.

Ratio

L’assetto finanzio patrimoniale appare solido: anche se in lieve deterioramento per l’aumento dei debiti finanziari, l’indice di indebitamento si attesta a 0,78x vs 0,15x di fine dicembre 2022, mentre il rapporto fra posizione finanziaria netta e mezzi propri passa da 0,14x a 0,37x.

L’utile d’esercizio annualizzato risulta nettamente inferiore rispetto a quello di fine dicembre 2022 e il ritorno per gli azionisti si contrae dal 53% al 13,8%.

Outlook

Sulla base dei risultati finora raggiunti il management si aspetta una riduzione dei ricavi per l’esercizio 2023 rispetto al 2022, un Ebitda consolidato in calo tra 47 e 49 milioni e anche l’Ebitda margin sarà inferiore (tra il 35% e il 37%) ma ad un livello superiore alla media di settore.

La società intende consolidare la propria presenza in Italia e accelerare l’espansione sui mercati esteri. La strategia del management si fonda sulle seguenti linee guida: crescita della linea B2C all’estero tramite operazioni di M&A e il lancio del marchio “SBC Europe”; rafforzamento del segmento B2B (car replacement e corporate) finalizzato alla diversificazione del business.

Le stime degli analisti

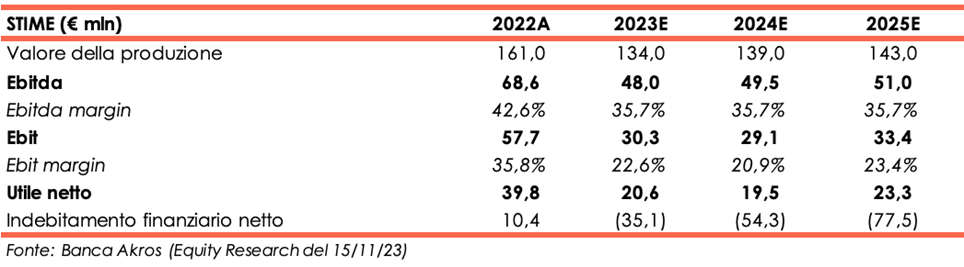

Banca Akros, European Growth Advisor, nello studio del 15 novembre rivede al ribasso le proprie stime alla luce di un andamento del settore turistico meno favorevole di quanto previsto in precedenza: in particolare per il 2023 la previsione del numero di giorni di noleggio e dei ricavi giornalieri viene ridotta rispettivamente da 3.200 a 2.900 e da 43.700 euro a 41.000 euro.

Per il 2023 gli analisti stimano un valore della produzione pari a 134 milioni, in calo rispetto a 161 milioni realizzati nel 2022. Anche l’Ebitda dovrebbe scendere a 48 milioni e l’utile netto contrarsi a 20,6 milioni (rispettivamente 68,6 milioni e 39,8 milioni nel 2022).

Negli anni successivi il valore della produzione aumenterà in modo graduale per attestarsi a 143 milioni a fine 2025, importo tuttavia inferiore a quanto realizzato nel 2022 (161 milioni). Per fine periodo previsionale l’Ebitda dovrebbe ammontare a 51 milioni e l’Ebitda margin, pari al 35,7%, risulterà in linea con quanto previsto nei due anni precedenti.

La posizione finanziaria netta, grazie all’aumento di capitale finalizzato ai primi di agosto, risulterà positiva per 35,1 milioni a fine 2023 e la liquidità netta aumenterà nel corso degli anni fini a raggiungere 77,5 milioni a fine periodo previsionale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Sicily by Car