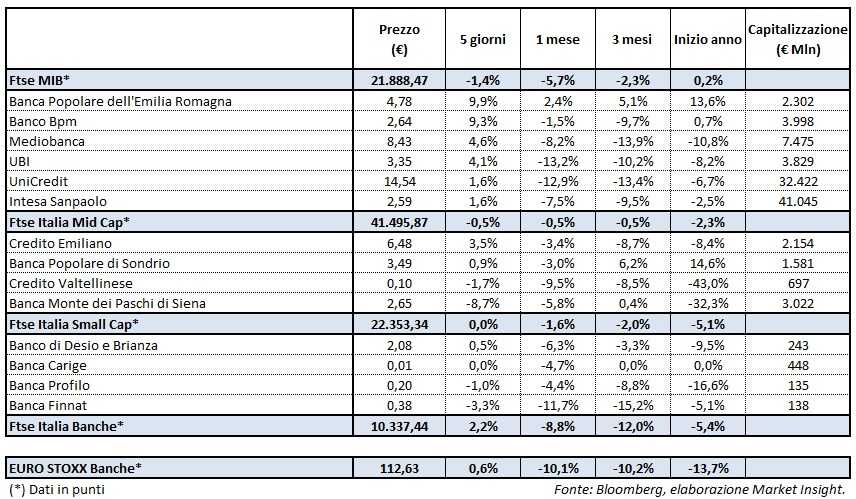

Il Ftse Italia Banche chiude la settimana con un rialzo dell 2,2% sovra-performando di 1,6 punti percentuali l’analogo europeo (+0,6%), non impedendo però al Ftse Mib (-1,4%) di chiudere in rosso. Quest’ultimo è stato penalizzato dai nuovi dubbi sorti sulla tenuta dei conti pubblici dopo che il neo ministro dell’Interno, Matteo Salvini, ha dichiarato di voler procedere con la revisione della “riforma Fornero” sulle pensioni entro l’anno senza specificare con quali coperture.

Il tutto nonostante le rassicurazioni del nuovo ministro dell’Economia, Giovanni Tria, sul fatto di volere proseguire su un percorso di crescita che non appesantisca il deficit e allo stesso tempo consenta di proseguire nella riduzione del debito pubblico.

Senza contare la nomina dei leghisti Claudio Borghi e Alberto Bagnai, entrambi considerati euroscettici, alla presidenza delle commissioni Bilancio di Camera e Senato.

In questo scenario il comparto bancario è riuscito comunque ad archiviare un’ottava positiva, sostenuto anche dalle buone notizie arrivate da Francoforte, con la Bce che sta studiando una proposta più soft per la gestione degli Npl. A questo proposito Danièle Nouy, responsabile della Vigilanza dell’Eurotower, ha fatto presente che per la riduzione dei crediti deteriorati si dovrebbe andare verso un approccio caso per caso e che sul trattamento dello stock degli stessi si sta ancora lavorando, con l’obiettivo di fornire maggiori dettagli entro l’anno. Si segnala che il ministro Tria ha opposto un fermo no all’imposizione di un tetto massimo per l’Npe ratio lordo e netto a livello europeo, come vorrebbero Francia e Germania.

La performance ha beneficiato anche dalla notizia relativa all’approvazione da parte del Parlamento Europeo di un pacchetto di misure volte ad ammorbidire i requisiti patrimoniali degli istituti di credito. Inoltre, sembra aumentare la fiducia per il rinnovo delle garanzie pubbliche (Gacs) sui titoli senior derivanti da operazioni di cartolarizzazione di sofferenze.

Infine, a sostenere il settore anche i rumor sul fatto che le prime simulazioni sugli stress test non hanno evidenziato particolari problematiche per le banche italiane.

Gli acquisti premiano tutti i listini principali, con Bper (+9,9%) e Banco Bpm (+9,3%) in grande spolvero. La prima è stata supportata dalla notizia relativa alla salita dell’azionista Unipol al 13,1% capitale allo scopo di accompagnarne la crescita, con la possibilità di poter incrementare ancora la quota nei prossimi sei mesi fino a un massimo del 19,9% ma senza puntare al controllo. La seconda, invece, è stata sostenuta dal closing della cartolarizzazione del portafoglio da 5,1 miliardi di Npl e dall’apertura della data room in vista della vendita del rimanente pacchetto da 3,5 miliardi per completare il target di cessioni programmato. La banca potrebbe addirittura ricevere offerte per un ammontare decisamente superiore oltre che per la piattaforma di gestione. Offerte preliminari sono attese entro il 7 luglio.

Scatto di Ubi (+4,1%), un altro degli istituti che sta velocizzando il de-risking. In luce UniCredit (+1,6%), che prosegue nella riduzione dello stock di crediti deteriorati con la cessione di un pacchetto da 204 milioni di sofferenze a MBCredit Solutions, controllata di Mediobanca (+4,7%). Ok Intesa Sanpaolo (+1,6%) la cui prima linea manageriale ha ribadito l’intenzione di crescere nel ramo assicurativo danni e nell’asset management tramite una partnership con un player mondiale, mantenendo però la maggioranza della controllata Eurizon.

Nel Mid Cap, segmento dove ha fatto il suo ingresso lo scorso lunedì quale primo giorno di negoziazioni, Mps (-8,7%) viene penalizzata dalle significative prese di profitto dopo il forte scatto della settimana precedente. Nel frattempo, i vertici stanno valutando alcune soluzioni per la cessione dei 2,6 miliardi di crediti deteriorati non inclusi nella massima cartolarizzazione da 24,1 miliardi. Inoltre, l’agenzia Dbrs ha confermato i rating sulla banca, riconoscendone i progressi effettuati finora. Si segnala che il ministro Tria ha fatto presente di non avere ancora affrontato il dossier relativo all’istituto toscano. Infine, la banca ha perfezionato la cessione delle junior notes relative alla cartolarizzazione dei 24,1 miliardi di Npl, che saranno quindi deconsolidati.

Molto bene Credem (+3,5%), con l’agenzia Fitch che ne ha riconosciuto la validità del modello di business e la notevole qualità dell’attivo. Buon rialzo per Popolare Sondrio (+0,9%), con il Governo che potrebbe varare una moratoria per allungare i tempi per la trasformazione in spa. Arretra, invece, per Creval (-1,7%), nonostante l’istituto stia procedendo con l’implementazione del piano industriale sia dal punto vista del de-risking sia da quello della semplificazione della struttura organizzativa.

Tra le Small Cap termina flat Carige, che sta accelerando nello smaltimento ddei crediti problematici con la vendita di 100 milioni di Utp, mentre è in fase avanzata per il deconsolidamento di un portafoglio da 1 miliardo di sofferenze. Si mette in evidenza Banco Desio (+0,5%), sostenuto dalla recente conferma dei rating da parte di Fitch.