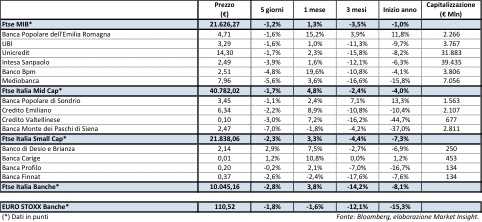

Il Ftse Italia Banche chiude l’ottava con un rosso del 2,8% e sotto-performando di un punto percentuale l’analogo europeo (-1,8%), franando anche il Ftse Mib (-1,2%). Quest’ultimo, nella prima parte della settimana, ha risentito delle differenti identità di vedute tra Italia e Unione Europea su alcune questioni, a partire da quella relativa all’immigrazione, su cui poi è stato raggiunto un accordo di principio lo scorso giovedì che ha permesso un parziale recupero. Inoltre, hanno influito anche le tensioni commerciali internazionali tra gli Stati Uniti e i principali partner.

In tale contesto lo spread Btp-Bund è dapprima risalito in prossimità dei 260 punti base per poi restringersi sotto i 240 pb. Andamento che ha dapprima rallentato il comparto bancario, per poi consentire un piccolo rimbalzo. In merito al settore creditizio, un’eventuale decisione della Bce sul trattamento dello stock esistente dovrebbe essere posticipato a dopo l’estate.

Inoltre, lo scorso venerdì si è tenuto il Consiglio Europeo, nel quale si è tornato a parlare dell’unione bancaria, con il presidente Donald Tusk che ha sottolineato il fatto che il “vertice Ue ha convenuto, come promesso a dicembre, di progredire nel completamento dell’unione bancaria e di rafforzare il meccanismo europeo di stabilità, anche fornendo il sostegno al fondo di risoluzione unico”. Il neo premier italiano, Giuseppe Conte, ha poi affermato che si è andati nella direzione del “common backstop, un meccanismo di sicurezza per la condivisione del rischio nel sistema bancario che darà la possibilità alle banche di tutti i Paesi – comprese le nostre – di accedere a un fondo di garanzia comune”.

Quest’ultimo inoltre potrebbe avere risentito, oltre che di qualche presa di profitto dopo il rialzo della scorsa ottava, anche delle resistenze che starebbe incontrando da parte di alcuni Paesi europei la proposta effettuata dal Parlamento Europeo di sterilizzare gli effetti negativi legati alle cessione massicce di Npl (superiori al 15% dei crediti deteriorati) nel calcolo della Loss given default (Lgd). Il tutto al fine di ammorbidire il computo dei requisiti di capitale delle banche.

Settimana di vendite sui titoli del listino principale, con Mediobanca la peggiore (-5,6%). Bper (-1,6%) che riesce a resistere meglio grazie alla recente salita di Unipol nel capitale (apprezzato dal management delle banca) e che in futuro potrebbe modificare gli equilibri dell’azionariato, e al perfezionamento della cartolarizzazione del portafoglio da 900 milioni in capo alla controllata Banco di Sardegna.

Limitano il rosso anche Ubi (-1,6%), grazie alla conferma del giudizio ‘outperform’ da parte di Exane Bnp Paribas, e UniCredit (-1,7%), che nel frattempo procede nella riduzione dello stock di crediti deteriorati ed è salita al 10,3% di Kepler Chevreux per portare avanti una partnership di successo.

Ottava pesante per Mps (-7%), anche se il ministro del Tesoro, Giovanni Tria, ha precisato che la banca non resterà pubblica e che molti operatori vedono come oggetto di una possibile fusione in futuro. Nel frattempo, il management prosegue nell’implementazione del piano di ristrutturazione, concentrandosi sul de-risking relativo al leasing e agli Utp.

Realizzi su Credem (-2,2%), nonostante il rinnovo della partnership nella bancassurance con Reale Mutua e su cui Moody’s ha attribuito i nuovi rating sul rischio di controparte, e su Popolare Sondrio (-1,1%), in attesa di novità sulle mosse del nuovo Governo sulla riforma delle popolari e delle decisioni del Consiglio di Stato sulla stessa questione. La banca intende espandersi nel Triveneto e i in Emilia Romagna. Arretra Creval (-3%), che ha completato l’acquisizione di Claris Factor.

Tra le Small Cap gli acquisti premiano Carige (+1,2%), nonostante lo scontro sulla governance e sulla gestione aziendale che hanno portato alle dimissioni del presidente Giuseppe Tesauro (per divergenze con l’Ad Paolo Fiorentino) e del consigliere Stefano Lunardi. Lo stesso Ceo e il Cfo Andrea Soro, tuttavia, hanno sottolineato che ciò non rallenterà le operazioni previste dal piano industriale sugli Npl e sulla dismissione degli asset non core. Anche la Bce ha acceso il faro sulla vicenda, con il Ceo che si sarebbe recato a Francoforte per fornire delucidazioni sul governo societario.

Si mette in luce Banco Desio (+2,9%), in scia al completamento della cartolarizzazione di un portafoglio di Npl da 1 miliardo ad un prezzo pari a circa il 33 per cento.