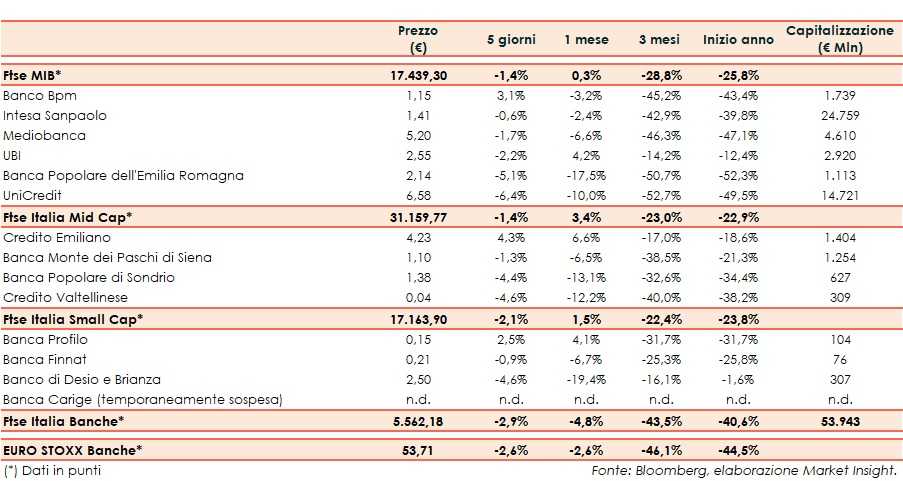

Il Ftse Italia Banche chiude la settimana con un calo del 2,9% e in linea all’analogo europeo (-2,6%), frenando anche il Ftse Mib (-1,4%).

Sul versante internazionale le preoccupazioni restano legate al diffondersi del coronavirus nel Mondo (anche se sembrano esserci segnali di rallentamento), a cui governi e banche centrali stanno ponendo in essere varie manovre per farvi fronte, anche se nel caso europeo resta ancora qualche frizione su come procedere pur avendo trovato un accordo di principio.

Anche sul fronte italiano restano forti timori legati al coronavirus dopo i molti contagi (anche se sembra manifestarsi una riduzione), per i riflessi negativi sull’economia che porteranno secondo stime a un crollo del Pil tra l’8-10% per il 2020. Il Governo sta lavorando a un nuovo decreto (da 55 miliardi) e, nel frattempo, ha dato il via libera alla riapertura scaglionata delle attività produttive, avviatasi il 4 maggio.

In questo contesto, nonostante lo spread Btp-Bund che ha oscillato in area 235-250 pb, sul comparto bancario sono prevalse le vendite, in concomitanza con la stagione delle trimestrali.

In spolvero Banco Bpm (+3,1%) dopo i conti e con la banca che elaborerà un nuovo piano industriale. Contiene il calo Intesa Sanpaolo (-0,6%) dopo la solida trimestrale e con la banca che prosegue l’iter per l’Ops su Ubi (-2,2%), anche’essa reduce dai risultati.

Sul Ftse Mib in rosso UniCredit (-6,4%) dopo la trimestrale, Bper (-5,1%), anch’essa fresca di conti, e Mediobanca (-1,7%) dopo i risultati e la decisione di sospendere la guidance sul dividendo per l’esercizio in corso.

Sul Mid Cap sottotono Mps (-1,3%), in attesa di novità sul fronte delle interlocuzioni tra Tesoro e Commissione Europea sul de-risking e dopo la trimestrale. Male Creval (-4,6%) dopo i risultati.

Tra le Small Cap focus su Carige, per cui sembra allontanarsi il ritorno in Borsa e con il cda che ha dato il via libera al raggruppamento delle azioni.