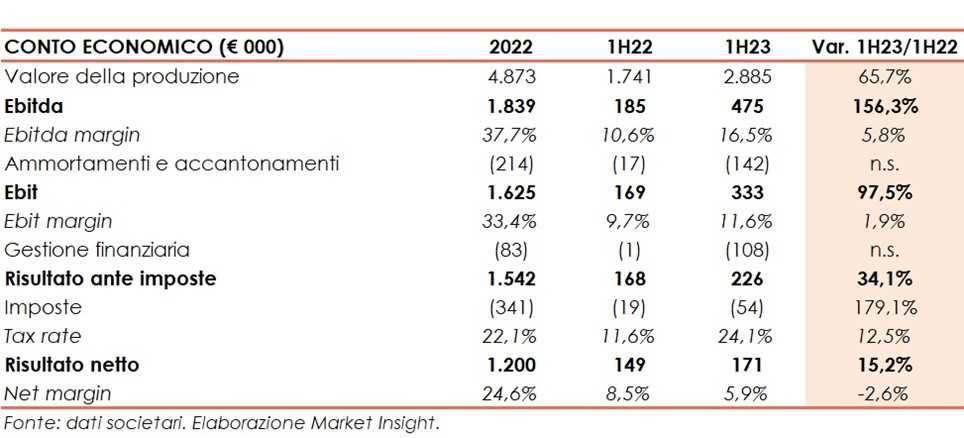

Il primo semestre 2023 chiude con un valore della produzione di 2,9 milioni (+65,7%) mentre l’Ebitda aumenta da 185 a 475 mila euro e i margini passano dal 10,6 al 16,5 per cento. Nel contempo, a novembre, il backlog si fissa a 32,6 milioni fornendo le basi per una solida crescita e Paolo Franchetti, ADo e Presidente, dichiara: “I mercati legati alla manutenzione delle grandi infrastrutture viarie hanno lavorato su livelli di business sempre maggiori grazie anche alle risorse stanziate dal PNRR in Italia e dal PAC in Brasile. Il tutto ha generato una leva notevole nella manutenzione delle grandi infrastrutture; leva i cui effetti continueranno ancora per parecchio tempo.”

Modello di business

Franchetti è la holding capofila di un gruppo attivo nel campo della gestione, diagnostica e manutenzione predittiva delle infrastrutture, in particolare di ponti e viadotti.

Fondata nel 2013 ad Arzignano (VI) con controllate in Brasile e Canada, attività in USA e India, Franchetti è una PMI innovativa che ha operato su oltre 40.000 ponti equivalenti autostradali e ferroviari in tutto il mondo.

Il Gruppo vanta un curriculum tecnico e scientifico che lo colloca tra i maggiori esperti internazionali del settore. L’attività si articola in due principali linee di business:

- i servizi di diagnosi e terapia per la manutenzione delle infrastrutture con ispezioni e valutazioni, progettazione degli interventi

- direzione lavori e servizi ICT di programmazione predittiva della manutenzione delle infrastrutture.

Franchetti ha sviluppato due software proprietari che sfruttano le potenzialità dell’intelligenza artificiale e dell’analisi predittiva dei dati:

- Argan®che permette di stimare il ciclo di vita dell’infrastruttura e quindi ricava automaticamente l’andamento del livello di sicurezza nel tempo nei diversi scenari e contesti manutentivi e

- Pathwork©che consente una gestione ottimizzata delle cantierizzazioni stradali e autostradali delle infrastrutture e per una mobilità sostenibile.

Il gruppo si avvale di 70 professionisti, di cui oltre il 90% laureato in ingegneria.

Ultimi avvenimenti

Al 30 novembre 2023 il backlog del gruppo ammontava a 32,6 milioni, di cui 30,6 milioni relativi all’Italia e 1,9 milioni al Brasile.

Conto economico

Il primo semestre 2023 chiude con un valore della produzione pari a 2,9 milioni, in crescita del 65,7% rispetto al primo semestre 2022. Una dinamica favorita dal costante incremento della domanda di prestazioni ingegneristiche, in particolare ai fini della manutenzione predittiva delle grandi infrastrutture. Positiva l’attività in Italia e all’estero: il valore della produzione del perimetro Italia è pari a 2,4 milioni (82% del totale) mentre quello del perimetro Brasile ammonta a 466 mila euro (18% del totale). La società precisa che i ricavi delle vendite sono impattati da stagionalità in quanto per molti clienti pubblici, la società inizia già a fornire nel primo semestre dell’anno i servizi nell’ambito delle commesse ottenute, ricevendo nel secondo semestre dai clienti i decreti autorizzativi di consegna di stato avanzamento lavori e le conseguenti autorizzazioni all’emissione delle fatture di vendita.

l’Ebitda aumenta a 475 mila euro da 185 mila euro al 30 giugno 2022 e l’Ebitda margin guadagna 5,8 punti percentuali assestandosi al 16,5%.

Dopo ammortamenti in crescita da 17 mila euro a 142 mila euro, l’Ebit cifra 333 mila euro (+97,5% a/a) e l’Ebit margin risulta sale all’ 11,6% dal 9,7% del semestre a confronto.

Gli oneri finanziari netti, pressoché inesistenti nel primo semestre 2022, cifrano 108 mila euro di cui 51,4 mila euro relativi a interessi passivi e 56,6 mila euro a perdite su cambi.

L’utile, al netto di imposte più onerose (tax rate da 11,6% a 24,1%), ammonta a 171 milioni, in miglioramento del 15,2% rispetto al 30 giugno 2022.

Stato patrimoniale

Il patrimonio netto aumenta a 4,8 milioni vs 4,6 milioni di fine dicembre 2022, dopo il pagamento di dividendi 2022 per 68 mila euro e l’utile del periodo.

La posizione finanziaria netta cambia di segno e risulta negativa per 315 mila euro rispetto a disponibilità liquide per 156 mila euro al 31 dicembre 2022. La cassa generata nel periodo e il ricorso a nuovo debito hanno finanziato fabbisogni di circolante per 288 mila euro e investimenti per 142 mila euro.

Ratio

L’assetto finanziario patrimoniale è solido con un indicatore di solvibilità del debito pari a 0,33x e un indice di capitalizzazione pari a 0,07x.

Il ritorno per gli azionisti, anche se annualizzato, cala dal 26,1% al 7,1%, scontando l’utile del periodo nettamente inferiore rispetto all’ammontare a fine anno 2022.

Outlook

Il management conferma che le acquisizioni di nuovi contratti, sempre nell’ambito delle ispezioni e progettazioni manutentive di ponti stradali e ferroviari, stanno mostrando un trend positivo.

L’evoluzione del fatturato del gruppo non è costante e lineare, quindi non può essere pianificato mese per mese ed è suscettibile, e strettamente dipendente, dai dispositivi autorizzativi alla fatturazione emanati dagli Enti commissionari. La concentrazione e la realizzazione del fatturato avviene generalmente nell’ultimo trimestre dell’anno solare.

A livello commerciale, il gruppo lavora principalmente in Italia, Brasile e Nord America. L’Italia rimane il paese di riferimento, anche alla luce dell’acquisizione finalizzata a marzo della neocostituita Gallo Technics. I vertici tuttavia ritengono possibile un ampliamento del business all’estero. Brasile e Nord America hanno annunciato ingenti investimenti pubblici e privati indirizzati al settore delle infrastrutture, ambito nel quale la società può ricoprire un ruolo da protagonista. In particolare le prospettive in Brasile sono buone, dove il gruppo vanta già un consolidato network con i gestori pubblici e privati di strade, autostrade e ferrovie e punta a crescere anche nelle concessioni ferroviarie.

Le stime degli analisti

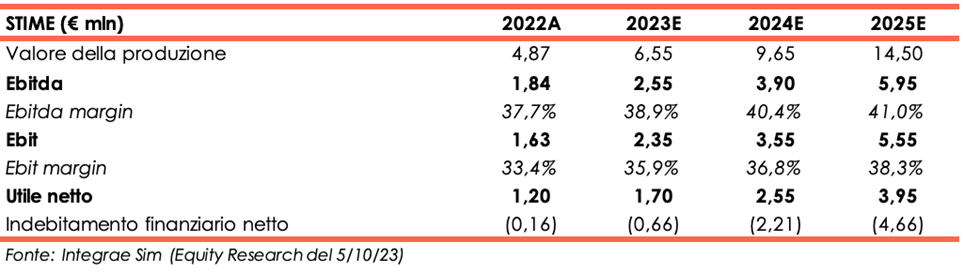

Integrae Sim, Euronext Growth Advisor, nello studio del 5 ottobre, alla luce dei risultati del primo semestre 2023, modifica le proprie stime sia per l’anno in corso sia per gli anni successivi, prospettando per il 2023 un utile netto superiore del 9,7% rispetto a quanto precedentemente stimato e per gli anni 2024 e 2025 un valore della produzione maggiore rispettivamente del 12% e 23%. Anche le stime dell’Ebitda vengono riviste e alzate dell’11,4% nel 2024 e del 16,7% nel 2025.

Per l’esercizio 2023 gli analisti si aspettano così un valore della produzione di 6,55 milioni e un Ebitda di 2,55 milioni, con relativa marginalità al 38,9%.

Per gli anni successivi gli esperti reputano che il valore della produzione possa aumentare significativamente per attestarsi a 14,5 milioni al 31 dicembre 2025 (Cagr 22A-25E: 43,8%). Anche la marginalità è prevista in ulteriore miglioramento: a fine periodo previsionale l’Ebitda dovrebbe ammontare a 5,9 milioni corrispondente a un Ebitda margin del 41% vs il 37,7% di fine dicembre 2022.

La cassa generata permetterà alla società di accantonare liquidità, che a fine periodo previsionale dovrebbe ammontare a 4,66 milioni, dopo aver spesato investimenti per circa 0,83 milioni nell’arco dei tre anni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Franchetti