Un’allocazione flessibile all’interno dell’universo del credito, accompagnata da un bond picking basato sull’analisi fondamentale e da una gestione attiva del rischio dei tassi d’interesse. Sono queste le caratteristiche della Sicav lussemburghese Lux Im Oddo Corporate High Income, lanciata da Banca Generali, il cui portafoglio è investito principalmente in titoli high yield al fine di ottenere una mitigazione dei rischi e rendimenti sganciati dall’andamento dei tassi di interesse e dei mercati azionari.

Una strategia di gestione che si pone l’obiettivo di ottenere un soddisfacente rendimento nei diversi scenari economici, in modo decorrelato dai tassi di interesse e dall’andamento dei mercati azionari. È questa la strada seguita da di Oddo Bhf Asset Management, che gestisce la Sicav lussemburghese Lux Im Oddo Corporate High Income e che investe in titoli high yield con un rigoroso approccio, finalizzato a massimizzare il controllo dei rischi e a ricercare un’interessante performance nelle differenti situazioni di mercato.

Lo scenario dei mercati, ultimamente, fornisce nuovi segnali da monitorare con attenzione, per comprendere se questa fase rappresenti l’inizio di un nuovo trend. Tra gli elementi che potrebbero indicare il punto di svolta vi sono il leggero incremento del rendimento dei titoli di Stato tedeschi a 10 anni e l’impennata dell’indice Vix, che misura la volatilità del mercato azionario.

Di fronte a questi indicatori di incertezza sul mercato dei tassi e degli indici azionari, la strategia della Sicav Lux Im Oddo Corporate High Income è la costruzione di un portafoglio costituito da obbligazioni corporate ad alto rendimento, con rating ‘B’ o inferiore.

Il presupposto di base per la costruzione di tale portafoglio è la ricerca della sterilizzazione della componente del rendimento obbligazionario legata al rischio tassi di interesse, attraverso operazioni di copertura, mentre la posizione rimarrebbe esposta al solo rischio di credito. Per questa seconda componente il controllo del rischio avviene attraverso un’accurata analisi dei singoli emittenti.

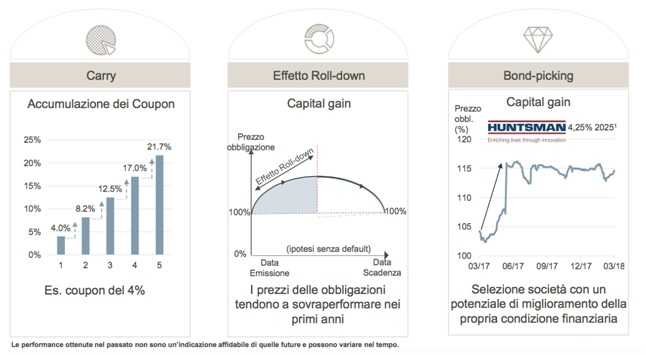

Uno degli elementi più importanti della strategia di gestione è la selezione dei singoli titoli. Investendo in quelle società che mostrano un miglioramento della propria condizione finanziaria, elemento che si riflette immediatamente in un rialzo del prezzo dei titoli. Al contempo disinvestendo tempestivamente dai titoli di quelle società che evidenzino quei segnali, come la difficoltà di ottenere finanziamenti presso le banche o il forte deterioramento dei margini operativi, che indicano un peggioramento della situazione finanziaria dell’emittente.

Il metodo inoltre prevede che per l’ottenimento della performance si benefici di tutti i fattori che apportano rendimento. Innanzitutto il carry, con l’accumulazione delle cedole nel tempo. Poi l’effetto roll down, che permette di ottenere capital gain sui bond grazie al timing dell’investimento (dato che i prezzi delle obbligazioni tendono a sovra-performare nei primi anni).

Nell’immagine seguente si riporta la scomposizione del rendimento secondo la metodologia seguita da Oddo Bhf AM.

Questo tipo di strategia di investimento permette di ottenere performance decorrelate dall’andamento dei portafogli formati da soli titoli di Stato o al contrario da azioni.

Market Insight ha chiesto ad Alain Krief, gestore della Sicav lussemburghese Lux Im Oddo Corporate High Income, qual è la sua visione del mercato in questa fase.

Quali sono le tendenze di fondo che caratterizzano i mercati in questa fase?

Il mercato sta tenendo sotto osservazione quattro temi principali. Il primo sono i dati macroeconomici che ci danno lo stato di salute dell’economia, come per esempio la crescita del pil in Usa, Europa e Cina, il tasso di inflazione e così via. Il secondo sono le politiche delle banche centrali. La terza tematica che catalizza l’attenzione è rappresentata dalle questioni geopolitiche soprattutto quando queste hanno un impatto diretto sulla crescita futura come le tariffe, il protezionismo, il nuovo governo in Italia e così via. E da ultimo vi sono le variabili microeconomiche quali i risultati societari.

Per il momento le prime due variabili non destano preoccupazioni. I buoni numeri dei dati macroeconomici e le politiche accomodanti dalle banche centrali ci hanno aiutato molto a performare lo scorso anno (nel 2017) e sono fattori meno trainanti quest’anno.

Il terzo tema legato alle questioni geopolitiche ha un forte impatto sul mercato quest’anno; infine per quanto riguarda i risultati delle società ci sono alcuni dati buoni e altri meno e il mercato reagisce molto anche a questi.

Quali saranno gli effetti derivanti dalle politiche delle banche centrali?

Le politiche delle banche centrali hanno generalmente un grosso impatto sul mercato. In particolare la Fed e la Bce hanno ancora una grande influenza. Entrambe hanno annunciato ciò che intendono fare: un rialzo molto graduale per la Fed e un’interruzione del Quantitative easing prima di iniziare il cammino di rialzo dei tassi per la Bce.

L’effetto non dovrebbe impattare il mercato del credito, se avverrà in un contesto di crescita economica in linea con le loro aspettative. Al contrario, ogni segnale inatteso dal punto di vista della crescita economica o una divergenza tra la crescita e le azioni delle banche centrali possono avere un grande effetto sul mercato del credito.

Qual è l’approccio del vostro fondo?

Riteniamo di potere trovare valore nel mercato del credito perché siamo convinti, ed è il nostro scenario di riferimento, che la crescita globale continuerà a essere sostenuta a un buon livello.

Il nostro portafoglio è investito in titoli dalla duration non troppo lunga per minimizzare la volatilità, ma abbastanza per beneficiare dell’abbassamento della curva dei tassi che è ancora molto ripida tra i 4 e i 7 anni.

Qual è l’asset allocation tattica del fondo in questo momento?

In questo momento siamo investiti in High Yield, il segmento nel quale vediamo più valore nel credito. Nel dettaglio il 24% del portafoglio è in titoli con rating ‘BB’, il 65% con rating ‘B’ e un 6% nella categoria ‘CCC’.

Abbiamo coperto parte del portafoglio con future sui Bund che ci hanno permesso di fissare la duration a 2,7.

Siamo ben diversificati con più di 100 emittenti e dovremmo mantenere tutti i bond che matureranno prima della fine del 2025.

Da dove pensa possano arrivare le maggiori opportunità di investimento?

Dopo la mini crisi che abbiamo affrontato in Italia, la correzione dei prezzi del mercato obbligazionario ha rappresentato un’opportunità molto buona di investimento, specialmente sul mercato primario. Il punto migliore oggi sono i bond a 5 anni con rating ‘B’ sul mercato primario.

Quali sono i maggiori rischi per il segmento HY e come li affronta?

Il maggiore rischio per il segmento High Yield è un brusco rallentamento della crescita globale. Noi dobbiamo anticipare questo timore e quindi abbiamo comprato strumenti di protezione sul credito attraverso l’indice Xover Itraxx che ci permette per esempio di non essere colpiti da una correzione dei prezzi e un allargamento degli spread.

Ritiene che l’aumento dei tassi e in alcuni casi la forte leva delle aziende che hanno emesso bond HY le esponga a una maggiore vulnerabilità?

No, non lo penso. Potrebbe essere il caso per alcune società con rating basso, ‘CCC’ ma più negli Stati Uniti che in Europa a causa delle differenze strutturali tra i due mercati.

Ritiene adeguato il premio per il rischio espresso attualmente dal segmento HY?

È adeguato e addirittura leggermente a buon mercato al momento. Non è stato così all’inizio dell’anno, ma a partire dalla mini crisi sul mercato italiano il premio sul rischio è adeguato e il mercato europeo è più attraente di quello americano.