")

")

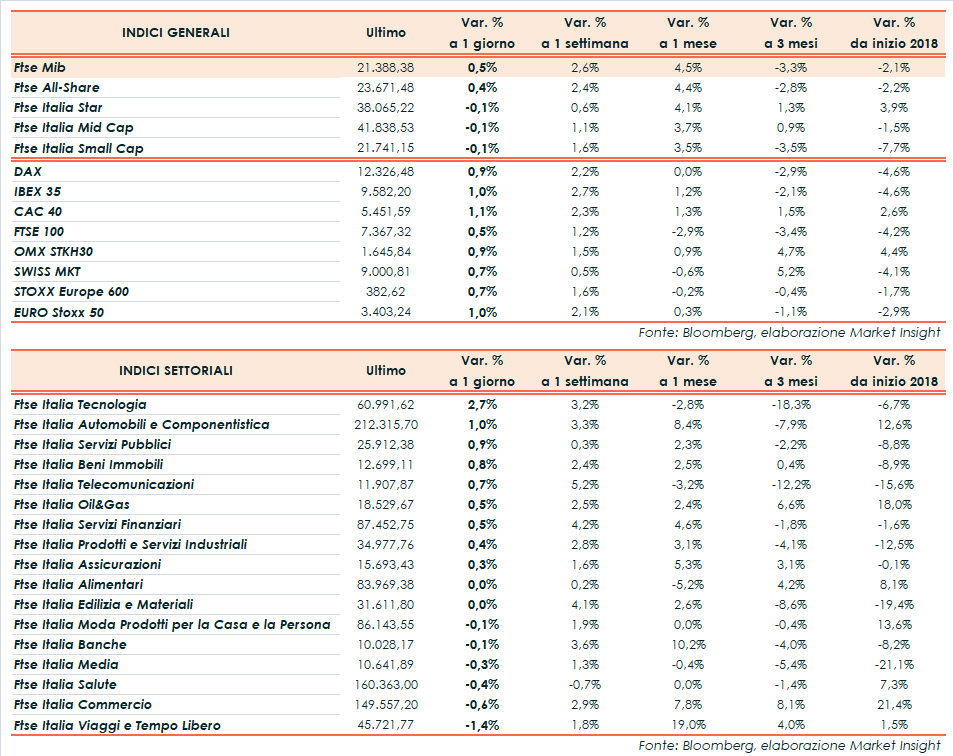

Seduta positiva per le Borse europee, che beneficiano nella parte finale anche della buona intonazione di Wall Street. A Piazza Affari il Ftse Mib archivia gli scambi in rialzo dello 0,5% a 22.388 punti, sostanzialmente in linea con il Ftse 100 di Londra (+0,5%) rallentato dall’apprezzamento della sterlina, mentre il Dax di Francoforte (+0,9%), il Cac 40 di Parigi (+1,1%) e l’Ibex 35 di Madrid (+1%) realizzano guadagni più consistenti. Oltreoceano S&P 500, Dow Jones e Nasdaq avanzano di oltre mezzo punto percentuale.

Il tema chiave di questi giorni rimane quello delle tensioni commerciali in vista del 24 settembre, quando entreranno in vigore i dazi americani su 200 miliardi di dollari di prodotti provenienti da Pechino e quelli cinesi su 60 miliardi di beni a stelle e strisce. Non è escluso, tuttavia, un ritorno alle trattative fra le due superpotenze. Una speranza sostenuta anche dalle indiscrezioni secondo cui la Cina starebbe pianificando di tagliare le tariffe sulle importazioni dalla maggior parte dei propri partner commerciali entro ottobre.

Nel frattempo, il colosso asiatico dell’e-commerce Alibaba ha annunciato la rinuncia al programma che prevedeva la creazione di un milione di nuovi posti di lavoro negli Usa, a causa dell’escalation delle tensioni tra i due Paesi.

Il tutto mentre ci si avvicina all’appuntamento della prossima settimana con la Fed, che dovrebbe alzare i tassi per la terza volta nel 2018, riaccendendo i riflettori sulla politica monetaria.

Intanto, sul Forex, il dollaro cede terreno nei confronti delle principali valute, indebolito anche dai rumor che posticipano oltre la fine di questa settimana un accordo tra Stati Uniti e Canada sulla revisione del Nafta. Il cambio con l’euro risale a quota 1,175 e quello con la sterlina in area 1,324, mentre il dollaro/yen si apprezza a 112,5 per il rallentamento della divisa nipponica, in calo anche rispetto alla moneta unica (cross EUR/JPY a 132,2). La sterlina beneficia pure dei dati di agosto sulle vendite al dettaglio inaspettatamente in crescita; il tutto dopo le rassicurazioni di Theresa May sul rispetto dei tempi per la Brexit, da completarsi entro marzo.

Nel comparto del reddito fisso il rendimento del T-Bond resta sui livelli della vigilia in area 3,07%, mentre in Italia lo spread dal Bund risale di circa 4 bp in attesa della Legge di Bilancio e dei dettagli sui target finanziari, primo fra tutti quello relativo al rapporto tra deficit e Pil.

Tra le materie prime l’oro resta sopra i 1.200 dollari l’oncia, mentre sono volatili le quotazioni del petrolio, con Wti e Brent rispettivamente a 70,5 e 78,9 dollari al barile, dopo il calo delle scorte americane emerso ieri e le dichiarazioni di Donald Trump contro l’Opec.

A Piazza Affari recupera terreno STM (+3,5%), dopo aver toccato la settimana scorsa i minimi da inizio anno. Ben intonate le utilities, in particolare ITALGAS e SNAM (+2,1%), oltre a FCA (+1,5%), ATLANTIA e LEONARDO (+1,4%).

Fra i bancari salgono UNICREDIT (+1,1%) e BANCO BPM (+0,6%), mentre in fondo al Ftse Mib scivola UBI (-2,4%). Sottotono SAIPEM (-1,8%), dopo la condanna in primo grado da parte del Tribunale di Milano per il pagamento di tangenti in Algeria.